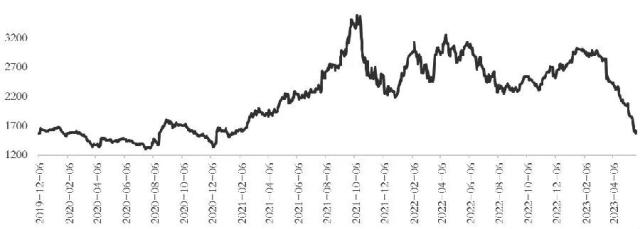

纯碱期货价格下跌趋势自3月底开启,将近两个月的时间里下挫近1000元/吨。4月国内纯碱期货主力合约跌幅14.98%,5月跌幅进一步扩大。截至5月26日,纯碱主力2309合约收盘价1610元/吨,月度跌幅24.06%;远月2401合约收盘价1435元/吨,月度跌幅20.14%。

图为纯碱期货主力合约收盘价(单位:元/吨)

供需两端同步弱化,期现市场负反馈

纯碱此轮持续下跌由多方因素导致。首先,今年行业存在大量产能投放,近期市场关注度较高的便是远兴一期项目产能落地情况。据悉,该项目锅炉已于5月20日凌晨顺利点火,虽然较最初预计的5月6日点火时间有所延迟,但大方向纯碱产能增量已经落实。按照计划,远兴一期项目4条产线产能分别为150万吨、150万吨、100万吨、100万吨,此次点火产能大概150万吨,其余产线将于7—9月陆续投产。锅炉从点火到出产品仍有一个多月的时间周期,因此远兴实际落地的产能仍有待进一步确认。

除了远兴一期500万吨之外,今年行业还有金山化工200万吨的新增产能,再加上安徽红四方、重庆湘渝、连云港德邦等企业延迟至今的增量,纯碱全年产能增量乐观情况下将达到800万吨,占目前行业总产能(含长停)近四分之一。届时,纯碱总产能有望突破4000万吨,且未来三年仍将保持增长趋势。

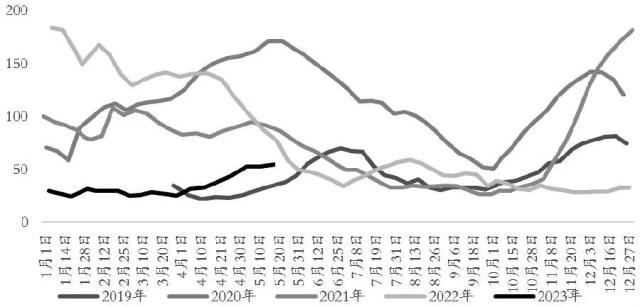

其次,4月以来纯碱企业的持续累库也成为市场走弱的主要推手。截至5月25日,纯碱企业库存提升至54.44万吨,绝对水平已较3月底翻了一倍之多,增幅达到115.77%。两个月累库后,纯碱库存水平仍处于5年来的次低位,轻碱和重碱库存也均位于绝对低位。我们认为库存对市场的影响不在于绝对水平的高低,而在于变化方向及幅度。3月底以前,碱厂库存在低位窄幅波动的时间近半年之久,再往前则是长达九个月的去库周期。因此,行业一年多的去库和低库存运行模式突然转变为累库,哪怕幅度不大也会导致市场情绪的由强转弱。更何况在过去两个月的累库周期中不乏库存增幅超过10%甚至20%的情况。

表为纯碱行业潜在新增产能(单位:万吨)

图为纯碱企业周度库存(单位:万吨)

再次,成本重心的下移也加速了此轮下跌行情的演绎。4月中旬以来,国内原盐价格持续下调,5月26日各地区市场价已较4月中旬下跌70—170元/吨。按照每生产1吨纯碱消耗1.4—1.6吨原盐计算(不同工艺有差别),纯碱成本中原盐单项成本便下降100—270元/吨。同时期内环渤海5500大卡动力煤平仓含税价下跌135元/吨,折合纯碱成本下移67.5元/吨。再加上天然气、合成氨等其他原燃料价格的下跌,纯碱成本重心整体下移超过200元/吨。在供需本就转弱的预期下,成本的下挫无疑加剧了市场悲观情绪的释放。

最后,需求端的弱势主要来自中下游采购意愿的持续减弱。一方面,远兴一期出产品在即,下游企业减少当下采购以便后期采购更加廉价的纯碱。另一方面,厂家心态近期明显转弱,现货价格在一个半月左右的时间里下调1000元/吨以上,降价幅度远超市场预期。截至5月26日,沙河地区重碱送到价已跌至1950—2000元/吨,较4月中旬下跌1000元/吨以上。据推断,中下游在远兴出产品以前仍不会大量囤货,纯碱市场采购需求也依旧缺失。碱厂在下游心态持续转弱的带动下被迫快速降价吸单,尽早兑现尚存利润,而厂家的进一步降价也再次抑制下游企业心态。上下游心态互相负反馈,形成恶性循环,成为此轮期、现价格同步大跌的另一推动因素。

消息面支撑盘面反弹,后期行情存转机

长周期下纯碱过剩是定局,但未来1—3个月市场也并非没有转机。第一,远兴锅炉点火后阶段性利空出尽。虽然距离出产品尚有时间,但本周末市场对其装置运行出现不少传言,其中不乏因故障熄火、未获得取水证等。传言尚未被有关主体证实,但业内也出现了多种辟谣声音。在消息发酵下,纯碱市场前期的悲观情绪明显缓解。

第二,随着气温的持续提升,碱厂季节性检修也将随之到来。往年纯碱开工率及周度产量在检修高峰期最低分别降至60%、42.5万吨附近,与当前近90%的开工率和近60万吨的周产量相比,下降空间较为可观。若今年检修能维持往年力度,则可有效缓解远兴投产带来的部分产能压力,这也是未来纯碱盘面持续反弹的驱动之一。需注意的是,在当前行业尚能维持利润的情况下,年度检修存在不及预期风险。相对确定的是它的必然性,不确定的是检修的力度及持续时间。

第三,需求端虽缺失备货意愿,但受益于浮法玻璃和光伏玻璃产线复产点火,纯碱刚需用量也在提升。5月份二者合计日熔量净增4.43万吨,折合纯碱刚需用量提升0.89万吨/天。由于玻璃产线点火后需要不间断生产,原料的稳定供应非常重要。在过去两个月下游长时间的不囤货也已导致原料库存濒临极限水平,而当下游原料库存到达极限后或再次催生采购需求,从而支撑期、现价格反弹。另外,目前轻重碱价差已收敛至100元/吨以内的合理水平,此前轻碱对重碱的替代作用也将进入尾声,后期重碱需求有望好转。

纯碱期货主力合约最低已触及氨碱企业成本线,但盘面距离联碱和天然碱企业成本尚有400元/吨以上的利润空间。近期纯碱市场多空消息频繁发酵,除了关于远兴装置之外,还涉及部分大型碱厂计划检修、中建材招标、碱厂封单涨价等信息。以上消息虽有待进一步验证,但已经对市场情绪产生积极影响。整体来看,短期纯碱期货在众多消息发酵下存在修复性反弹空间,但趋势反转仍要等供需两端利多因素进一步兑现。密切关注碱厂月度新价格调整方向及幅度、远兴设备运行情况、行业检修以及中下游补库情况。长周期下纯碱新增产能数量庞大,纯碱将进入产能严重过剩阶段,价格下行仍有空间。(作者单位:光大期货)

关键词阅读:纯碱

- 今日十大热股:中美贸易传来利好,PCB人气爆棚中京电子翻倍,4000亿巨头罕见涨停,8天6板妖股提示风险

- 亚洲最大卫星制造基地“强磁场”效应初显,带动5000亿元产值

- 是供给侧收缩+AI需求共振,存储芯片大幅涨价,量价齐升或将持续到2026年

- 国际巨头持续提价,POE国产替代市场空间巨大

- 公安部等部门出手,加速商用密码领域建设进程

- AI基础设施建设提速,PCB产业链高景气度延续释放

- 覆铜板行业兼具周期性和成长性,AI高景气带来新机遇

- 我国首个海水漂浮式光伏项目建成投用

- 大幅提升能量密度的解决方案,硅基负极已经开始批量应用

- 脑再生科技暴涨122%,盘中多次熔断!国家药监局:配合相关部门出台基于脑机接口技术的医疗器械产品支持政策

京公网安备11010602200782号

京公网安备11010602200782号