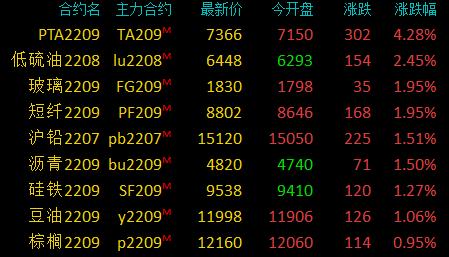

商品期货收盘涨跌参半,PTA涨超4%连续两日大涨,燃料油跌近4%

金融界6月7日消息 国内期货市场收盘,商品期货涨跌参半,PTA涨超4%,LU涨超2%,玻璃、沥青等涨超1%,苯乙烯、尿素等小幅上涨;燃料油跌近4%,生猪、菜粕等跌超2%,沪锌、橡胶等跌超1%,纸浆、玉米等小幅下跌。

中粮期货:PTA大涨近5% 短期后市料继续维持强势

地缘冲突炒作再起,国际油价突破120美元/桶大关,库存偏低及供给恢复不顺对PTA价格支撑显著。原料端北美夏季调油需求旺盛,全球芳烃供需偏紧预期下PX价格持续走强突破1300美元/吨,对PTA形成直接成本支撑。近日OPEC+会议虽同意了增加原油产量,且增产幅度比之前的计划提升约50%,但仍不能令市场满意。

尤其是会议结束之后不久,美国能源信息署(EIA)库存数据再次超预期降库。随着消费旺季到来,这让供应紧张担忧重新主导市场。下游方面,疫情复苏预期带动下游补库需求,产业链下游负荷有所修复,聚酯开工率重回85%附近,短期对PTA需求存在提振作用。目前疫情带来的国内物流受限导致PTA供需仍存在短期结构性错配,下游供需仍然偏紧,对价格形成提振,短期后市料继续维持强势,不宜盲目做空,注意风险。

东海期货:短期市场或偏向交易供需出现边际改善,玻璃期价中期或仍有反弹动力

近期玻璃持仓量持续增加,有分析指出持仓量剧增是由于后市存较大不确定性,资金做双向锁仓,做多波动率。

基本面来看,目前玻璃市场供大于求态势明显,玻璃厂库存7500万重箱,现货价格驱动向下华北现货报1720元/吨,价格低于成本线。短期来看,市场或偏向交易供需出现边际改善,供应方面,浮法玻璃产线今年整体冷修情况不及预期,5月3条产线点火复产,无冷修。目前生产利润走负的状况若延续,浮法玻璃产线存在大量超龄窑炉的背景下供应端或出现缩减。

需求方面,疫情以来地产拖底政策频发,疫情后期近期复工复产加速,整体宏观氛围偏暖,叠加以往8月浮法玻璃销量具有显著旺季特征,需求端前期疲软态势或有一定程度好转。消息面来看,有传闻称山东地区有产能将长期限产,影响偏多。总的来看,玻璃期价中期或仍有反弹动力,建议维持逢低做多思路。

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌