【文章导读】

当前全球原油处在供需相对平衡的状态下,供给端的成本支撑和需求端由紧缩货币政策、经济衰退风险等引发的压制需求作用同时存在。从表观消费量和裂解价差数据看,美国汽油消费呈现出“旺季不旺”局面,高油价对于需求的压制作用逐步放大。在当前状态下,预计需求侧对于油价的压制作用仍会继续,并将进一步放大。在平衡供应紧平衡和需求放缓预期之后,相对于3月份的高油价状态,短期内油价仍将维持震荡偏弱态势。

一、全球原油供需比值和库消比仍在均衡区间内运行

从实际供需数据看,全球原油供需已经在均衡区间内运行。根据美国能源信息署(EIA)报告,2022年6月份全球原油过剩21万桶/天,预计7月份全球原油过剩129万桶/天,8月份全球原油过剩191万桶/天。据此测算,2022年6月份全球原油供需比值为0.2%,预计7月份为1.3%,8月份为1.9%,预计2022年全球原油供需比值仍将维持在2%的均衡区间运行。

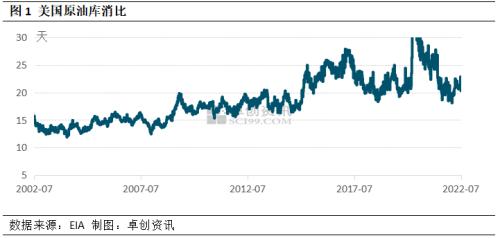

同时,从美国原油库消比指标看,截止2022年7月15日当周,对美原油价格有重大影响的美国原油库存与成品油消费比值的库消比为20.3,仍在20-22的均衡区间内运行,说明全球原油整体供需处在相对均衡的状态之下。

二、美国汽油消费“旺季不旺”

值得注意的是,高通胀下约束性的货币政策将逐步引起需求端变化,这个因素已经、并将继续制约原油价格上方空间。

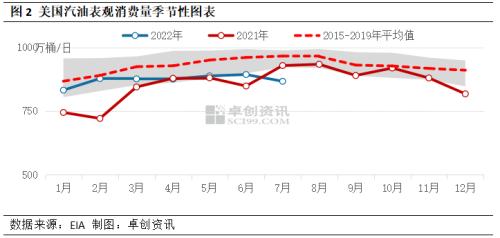

根据美国能源信息署(EIA)数据,截止2022年7月15日当周,美国汽油表观消费量为852.1万桶/天,截止7月15日当周的7月份美国汽油平均表观消费量为866.5万桶/天。剔除受突发因素影响的2020年,2015-2019年7月份美国汽油平均表观消费量也应有965.5万桶/天,当前美国汽油表观消费量相比五年同期水平下降了10.3%。

美国汽车行驶高峰季是自5月烈士纪念日至9月劳动节,也是美国汽油消费的旺季,在此期间汽油一般会出现季节性消费旺季。但在今年的汽油消费旺季内,汽油表观消费量却出现明显下滑,甚至不及五年同期水平,这说明高企的汽油价格对汽油消费产生了明显的抑制作用。

除此之外,美国汽柴油裂解价差延续回落态势。今年6月下旬以来,美国汽柴油裂解价差逐步下行。以美国汽油裂解价差为例,裂解价差从6月24日的52.26美元/桶下降至7月19日的38.69美元/桶,短短一个月的时间降幅高达26%。

当前汽柴油价格表现相对原油价格相对弱势,导致裂解价差逐步下行。裂解价差代表了原油和石油产品的需求情况。目前裂解价差逐步回落,也说明了下游需求受抑制的效果逐步显现。这也是我们此前在一直强调的高油价和经济衰退对于需求的负反馈作用。(具体分析详见5月23日《原油需求负反馈将如何影响油价?》一文)需求旺季预期被证伪,将进一步强化油价偏弱运行态势。

三、原油需求侧对油价的压制作用将进一步放大

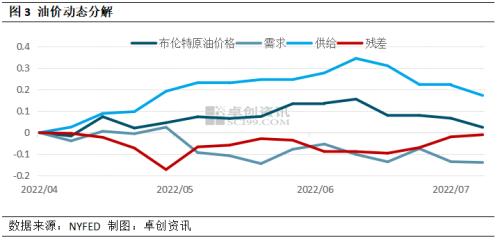

将2022年4月1日以来的油价进行动态分解,纵轴代表2020年4月1日以来累计原油价格变化率和对应的需求、供应、其他因素引发的油价变动率。

跟踪供给侧和需求侧的影响,可以发现6月份以来供给侧对油价的支撑作用逐渐减小,而需求侧对油价的压制作用逐步放大,这也导致了油价重心出现了整体下移。在当前状态下,预计需求侧对于油价的压制作用仍会继续,原油需求侧影响将进一步放大。

总的来说,在供需相对平衡的状态下,供给端将对商品价格形成成本支撑,而同时高企的商品价格托高了通胀水平,又会进一步引发货币政策变化,并影响商品需求。目前供给端的成本支撑和需求端由紧缩货币政策、经济衰退风险等引发的压制需求作用同时存在,这也在价格上形成“上下夹击”状况,成本支撑和需求疲弱压制共存。

在当前状态下,预计需求侧对于油价的压制作用仍会继续,原油需求侧影响料将进一步放大。在平衡供应短缺和需求放缓预期之后,短期内油价仍将维持震荡偏弱态势。

关键词阅读:原油

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌