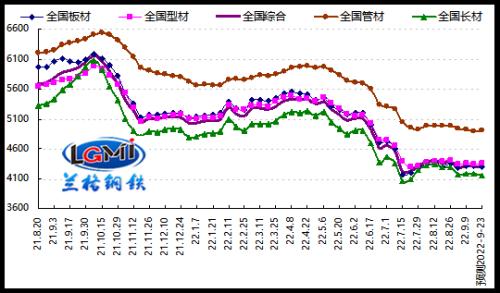

2022年第38周(2022.9.12-9.16)兰格钢铁全国绝对价格指数为4302元,较上周上升0.1%,较去年同期下降27.2%。其中,兰格钢铁长材绝对价格指数为4181元,较上周上升0.1%,较去年同期下降26.2%;兰格钢铁型材绝对价格指数为4346元,较上周上升0.2%,较去年同期下降24.6%;兰格钢铁板材绝对价格指数为4302元,较上周上升0.2%,较去年同期下降29.2%;兰格钢铁管材绝对价格指数为4900元,较上周下降0.5%,较去年同期下降23.1%。

图1兰格钢铁价格指数变化趋势图

据兰格钢铁网监测数据显示,2022年第38周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡走强,与上周相比,上涨品种有所减少,持平品种维持稳定,下跌品种有所增加。其中12个品种上涨,较上周减少10种;11个品种持平,与上周持平;20个品种下跌,较上周增加10种。国内钢铁原料市场震荡盘整,铁矿石价格小幅震荡,焦炭价格维持平稳,废钢价格稳中上涨20元,钢坯价格下跌10元。

目前我国经济发展面临的形势依然复杂严峻。从国际来看,全球疫情持续蔓延,产业链供应链不畅,国际能源比较紧张,大宗商品价格高位运行,主要发达经济体通胀高企,为了应对通胀压力,欧美等国加快收紧货币政策,世界经济的下行压力加大,随着全球滞胀风险上升,不稳定不确定因素明显增多。从国内看,国内疫情散发多发、高温干旱少雨极端天气等超预期因素影响冲击较大,部分地区生产、投资、消费受到一定影响,市场需求不足的矛盾还比较突出,企业生产经营困难较多,制约经济稳定恢复。面对这种复杂局面,要加力落实稳经济一揽子政策和接续政策措施,加快释放政策效能,9月13日召开的国常会,围绕制造业缓税补缴、技改投资和稳外贸稳外资做了一系列部署,目的是进一步激活经济内生动能,助力经济巩固恢复基础。对于国内钢材市场来说,一方面要面对即将到来的美联储大幅加息预期增强的风险,另一方面也要面对传统“金九”成色可能不及预期的风险。

从供给端来看,由于旺季终端需求转暖的预期较强,钢厂的复产积极性也明显增强,而且为了应对工地赶工的建筑用钢需求以及年底前的工业用钢需求的双重释放,钢厂也将维持一定量的产能释放,使得供给端将呈现承压回升的局面。从需求端来看,由于稳增长政策的不断加力压实与再加码,终端市场需求的释放正在逐渐回暖,但释放力度如何还有待观察。从成本端来看,由于钢厂的复产带动了原燃料价格的相对坚挺,使得短期成本端的支撑较强。短期来看,国内钢材市场将面临供给端承压回升,备货需求逐步展开,终端需求逐渐回暖,短期成本支撑较强的局面,据兰格钢铁周价格预测模型测算,下周(2022.9.19-9.23)国内钢材市场将呈现承压小幅下行的局面。

关键词阅读:钢材市场

- 英伟达再创历史新高,显示AI算力需求旺盛,国内相关供应链直接受益

- 上海市海洋产业发展规划发布,打造海洋经济“超级引擎”

- 固态电池大事件!Cobra隔膜技术加速量产进程,固态电池迎机遇

- 重磅突破!龙芯中科3C6000系列服务器芯片震撼发布,国产自主计算迎来新纪元!

- 越南总理会见中国铁路“三巨头” 跨境铁路合作或加速

- 低空经济蓄势起飞 无人机物流渗透率有望加快

- 新一代观天望远镜迎集中建设期 产业链引关注

- 全球量子产业2035年规模剑指8000亿!国盾量子领衔超导路线,西部超导材料供应抢占上游赛道

- 无人机出口新规引发价格风暴,星网宇达稳控产品定型,优机股份高精密零件抢占低空经济先机

- 折叠屏手机电池技术突破!vivo X Fold5搭载硅负极+半固态电池,中科电气、翔丰华抢跑固态电池赛道

京公网安备11010602200782号

京公网安备11010602200782号