来源:Mysteel农产品网

【导语】华储网15日发布关于2022年9月18日中央储备冻猪肉出库投放竞价交易有关事项的通知。2022年9月18日,本次出库竞价交易挂牌1.5万吨(以实际挂牌为主)。交易时间为2022年9月18日下午13:00-16:00。

这是继9月8日以来国家进行的第二次放储,不到半月时间,国家接连放储,动作频频,原因为何?尤其是需求持续偏弱,终端消费不景气的情况下。

受经济大环境和新冠疫情影响,各行各业均不景气,消费降级,猪肉消费同比减少。白条走货差,各大批发市场供大于求,猪肉供应充足。虽然从4月中旬开始,供应端偏紧支撑猪价持续走高。但市场“缺猪不缺肉”似乎是业内人士形成的共识。而且从两次放储的实际量来看少之又少,似乎很难对当前市场行情造成影响。难道真的如同部分观点所认为的国家费力不讨好,放储形同“鸡肋”?答案是否定的。

首先国家收储和放储一样,是国家对于当前市场的整体调控,主要针对价格的暴涨暴跌,和价格异动,以稳价保供作为初衷,主要还是影响市场心态,循序渐进改变长期趋势,起导向作用。而并非立竿见影的止涨止跌。

其次,当前价格持续走高,尤其过快上涨,频繁调整,对整体行业而言,并非“皆大欢喜”。养殖端虽然扭亏为盈,持续向好。但屠宰企业却处境艰难,亏损不断。高成本压力加之终端消费差,形成巨大利空,另外毛猪价格频繁调整,采购难度增加,风险加大。经济大环境不景气,部分企业还要承受巨大的资金压力。

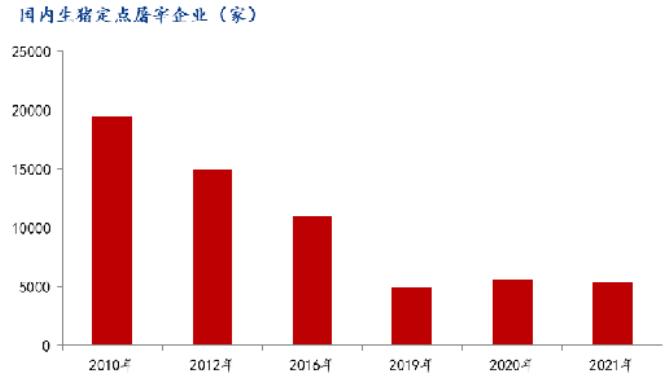

与此同时,屠宰企业竞争愈发激烈,企业规模和数量均有减少,尤其中小型屠宰企业不堪重负,被动淘汰。相关数据显示,国内生猪定点屠宰企业由2010年的接近2万家减少至2021年的5000余家,减少近75%,幅度惊人(数据仅供参考)虽说与供给侧改革,产业的优化升级有关,集中优势产能。但据业内人士反馈,目前屠宰行业“厮杀激烈”大部分处于持续亏损状态,尤其当前行情之下,终端消费较弱,市场趋于饱和,短线难有新的需求增长点。尤其近年来有实力养殖综合体不断加入“战局”,处境更加艰难。如何缓解资金压力以及提升核心竞争力,是他们目前面临的巨大难题。而收放储政策参与的主体绝大多数是屠宰企业。一方面参与企业可以直接受益,另一方面通过稳价能够减少屠宰企业采购风险,从而缓解资金压力,降低经营难度。对于养殖企业而言,放储等政策调控,避免价格过快过高上调,同样有利于企业盈利的持续稳定,避免价格急涨急跌之下,产能格局频繁调整带来的巨大风险。

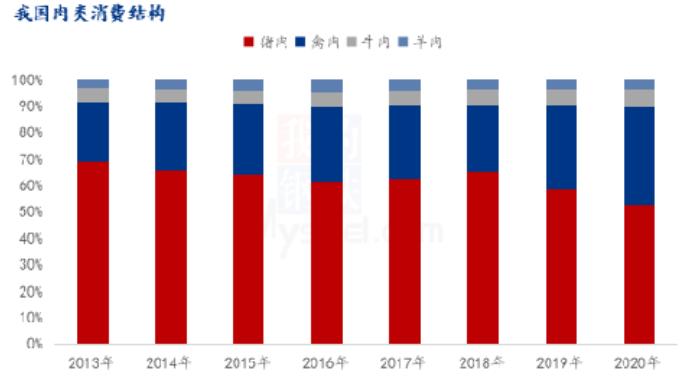

此外,生猪产业关乎国计民生,是我国价值最大的农副产品,市场规模近万亿元,更为关键的是猪肉影响CPI,比重高达2.2%,猪肉消费在整个肉类消费中占比最大,当前占6成以上。国家频频放储,政策干预,稳价保供,对于生猪产业的重视程度可见一斑。

因此,消费低迷,市场“缺猪不缺肉”前提下,国家选择频频放储,平抑猪价,一方面限制猪肉价格跟随毛猪过快上涨,利好消费者。另一方面更能减轻部分屠宰企业经营压力,保证市场平稳运行,从而保证整体行业的持续健康发展,意义深远。

关键词阅读:猪肉价格

- 海外染料巨头申请破产消息持续发酵,国内高性能有机颜料厂商有望受益

- 北方稀土5月稀土产品挂牌价格上涨,中重稀土供给刚性更强价格或有领先修复的可能

- 化工主动补库期渐至,关注三大方向

- 醋酸价格继续上涨,醋酸景气周期上升

- 商业卫星服务商获5亿元巨额融资,行业高景气下四个方向可以重点关注

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位