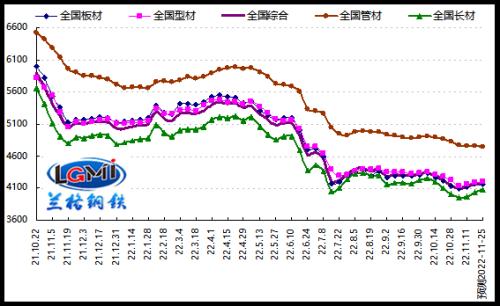

2022年第47周(2022.11.14-11.18)兰格钢铁全国绝对价格指数为4161元,较上周上升1.0%,较去年同期下降18.0%。其中,兰格钢铁长材绝对价格指数为4034元,较上周上升1.3%,较去年同期下降16.0%;兰格钢铁型材绝对价格指数为4186元,较上周上升0.7%,较去年同期下降17.6%;兰格钢铁板材绝对价格指数为4168元,较上周上升1.0%,较去年同期下降19.3%;兰格钢铁管材绝对价格指数为4762元,较上周下降0.1%,较去年同期下降20.3%。

据兰格钢铁网监测数据显示,2022年第47周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡反弹,与上周相比,上涨品种维持稳定,持平品种略有减少,下跌品种略有增加。其中27个品种上涨,与上周持平;7个品种持平,较上周减少2种;9个品种下跌,较上周增加2种。国内钢铁原料市场稳中上涨,铁矿石价格上涨25-50元,焦炭价格维持平稳,废钢价格稳中上涨110元,钢坯价格上涨60元。

图1 兰格钢铁价格指数变化趋势图

目前国际环境更趋复杂严峻,世界经济下行风险在上升,国内疫情防控压力比较大,“需求收缩、供给冲击、预期转弱”三重压力叠加,对经济运行的影响加大,伴随稳增长政策效果的持续显现,我国经济顶住压力保持恢复态势。扩内需方面,切实用好政策性开发性金融工具,建立推进有效投资重要项目协调机制,提高项目的要素保障力度,加强专项债券项目进展情况监测调度,利用盘活地方政府专项债务限额存量相关资金支持重大项目建设,加快推动水利工程、交通基础设施、地下综合管廊等项目建设,促进尽快形成实物工作量。对于国内钢材市场来说,随着稳增长一揽子政策的不断落地实施,市场信心趋于稳定,强预期推动黑色系期货市场上行。而对于现货市场而言,由于季节性赶工需求的释放和期货市场的带动,现货市场呈现了震荡反弹的行情。

从供给端来看,由于钢价的震荡反弹,部分品种已经显示了弱盈利的态势,这也使得钢厂的产能释放动力加大,短期供给端将呈现承压恢复的态势。从需求端来看,由于工程项目赶工需求的释放,需求端的拉动力量也有所增强,但淡季影响也将逐渐发威,从而影响需求释放的强度。从成本端来看,由于钢价的震荡反弹,铁矿石和废钢价格也随之走强,使得短期成本支撑力度转强。短期来看,国内钢材市场将面临短期供给承压恢复,赶工需求明显释放,成本支撑转强的局面,据兰格钢铁周价格预测模型测算,下周(2022.11.21-11.25)国内钢材市场将呈现承压震荡的行情。

关键词阅读:钢材市场

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位

- 近期国内多地上调水电燃气价格,公用事业板块盈利改善预期强

- 三中全会时间议程确定,偶数届均涉及全面性改革,关注数字中国和制造强国两大板块

- 五一假期房地产政策利好不断,“消化存量房产”政策推动之下产业链信心修复

- 中东局势又突生变数,美联储降息预期反复不改黄金长牛趋势

- 华为有意布局低空经济领域,eVTOL作为重要载体具备多重优势