来源:Mysteel农产品网

导语:随着棉花上市量增加,供应压力也开始逐步增大,但棉花消费却未见好转,供增需弱也使得棉花价格持续阴跌。

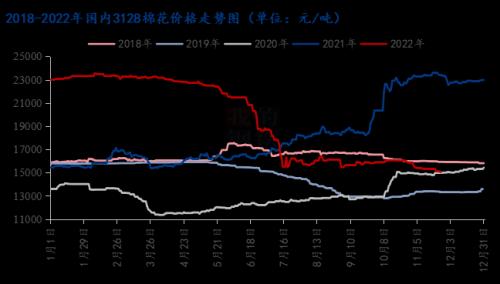

棉花价格下探 疆内外棉价差仍大

因2022年纺织行情持续疲软,叠加新棉加工成本同比大幅下挫,国内棉花价格也持续下探。截至2022年11月25日,全国3128皮棉均价15024元/吨,月环比下跌16.26%;其中年内最高点23533元/吨,最低点15024元/吨,最高点与最低点价差8509元/吨,降幅56.63%,2022年棉价运行区间较大。随着新棉陆续开始上市预售,报价也远低于陈棉价格,市场上部分轧花企业预售价格低至13600元/吨左右。这也使得积压的2021年陈棉价格承压运行,在纺织行情不佳的情况下,陈棉价格开始逐步向新棉价格靠拢。但由于疆内货物出疆物流不畅,内地库棉花因货源不足价格稍显坚挺,疆内外提货价格价差甚至扩大到1000元吨以上,超出往年水平。并且因疫情防控原因,新棉加工、公检进度缓慢,部分轧花企业仍有预售资源尚未交货,国内棉花价格阴跌但是下跌速度放缓。

图1 2018-2022年国内3128棉花价格走势图

棉花供增需弱 基本面缺乏利好消息

随着时间的推移,棉花供应端增量是必然,且2022/23年度棉花产量增产预期强烈,市场预期多在600-610万吨之间,加上2021/22年度结余库存,新年度棉花供应无忧。再看看下游需求端,临近年关,纺企采购未见起量,依旧维持随用随买的采购模式,自身纱线库存也呈逐步累积的态势。据Mysteel数据监测,截止11月25日,全国主要地区纺企纱线库存为31.9天,较上周增加0.5天,周环比增幅1.59%,同比增幅47%。库存的增加,叠加疫情的影响,也使得纺织企业开机率出现下滑。截至11月25日,全国主流地区纺企开机负荷为 58.3%,周环比减幅6.27%,受疫情和行情影响,部分区域纺企居家办公,部分区域工厂被迫降低开机负荷以维持经营。从供需两方来看,后期棉价向上运行阻力较大。

图2 2020-2022年主流地区纺企库存情况

综上,从当前国内运行态势来看,供增需弱的局面未有改变,短期受制于疆内物流发运的原因,棉价仍将维持阴跌走势。随着后期国内物流逐步恢复,棉价下跌空间或将增大。

关键词阅读:棉花

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块

- 两部门支持家电等耐用消费品以旧换新,再生资源行业有望进入“需求驱动时代”

- 北京发布低空三年规划,从六方面提出20个重点任务,有望带动经济增长超1000亿元

- 医药行业第二次年度盛会临近,关注创新药研发进展

- 供应紧张叠加库存降至3年低点,工业磷酸一铵大幅涨价

- 收储样板?杭州临安收购商品房用作公租房,推动利好地产基本面企稳

- 五大部门组织开展2024年新能源汽车下乡活动,共99款车型涉及一汽、小鹏、埃安、比亚迪、吉利、赛力斯等