来源:紫金天风期货研究所

观点小结

核心观点:中性本周国内政治局会议定调明年经济增速,市场信心得到一定支撑,需要观察后续动作如何

现货:偏多产地焦企全面提涨第三轮,预计本周落地。

下游:中性地产预期转暖,实质效应有待观察。

外围宏观:偏多美联储加息有所缓和,资本市场整体情绪继续反弹。

国内局势:中性本周召开的政治局会议定调明年经济增速,市场情绪暂时呈现托底现象。

供需均有所回暖,当前供应仍稍偏紧

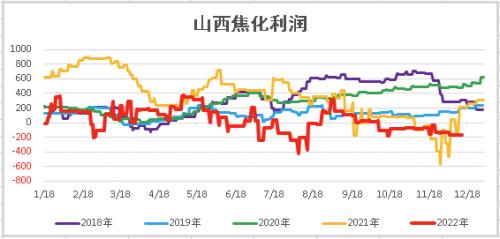

产业链利润

山西焦化利润为-129元/吨,周环比+40元吨,有所回升;

产地焦企全面提涨第三轮,预计本周落地。焦化利润有所回升,年底前仍不考虑焦企利润头寸。

数据来源:钢联、万得、汾渭、紫金天风风云

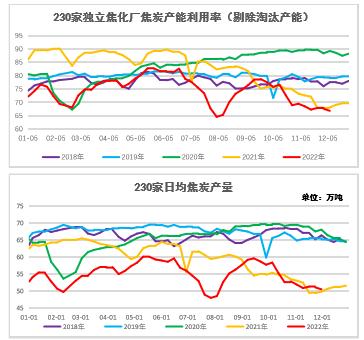

焦炭供应

230家焦化厂剔除淘汰产能利用率66.87% ,周环比-0.77%,继续下降;

230家独立焦化厂焦炭日均产量50.41万吨,周环比-0.57万吨,继续下降;

随着多地防疫政策放松,山西、河北前期焖炉的部分焦企开始逐步提产,但部分亏损以及受环保限制的焦企仍未提产,预计下周焦企整体开工负荷将逐步回升,供应有所增量。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭需求

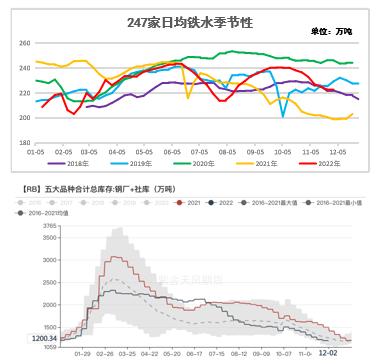

247家钢厂铁水日均产量222.81万吨,周环比+0.25万吨,有所回升;

近期成材现货价格有所反弹,带动钢厂生产积极性小幅回升,持续性有待观察。

数据来源:紫金天风风云、钢联、万得、汾渭

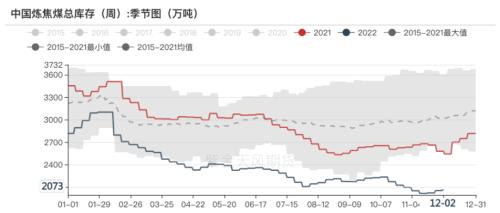

焦炭继续降库,继续涨

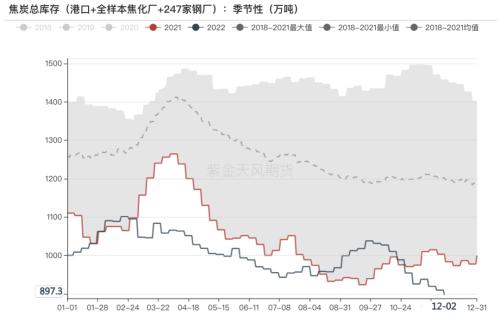

焦炭总库存

港口+247家钢厂+全样本焦化厂焦炭总库存为897.33万吨,周环比-12.15万吨,继续下降;

冬季在利润与环保因素的双重作用下,焦炭总库存底部徘徊,碳元素缺失仍将贯穿至年底。

数据来源:钢联、万得、汾渭、紫金天风风云

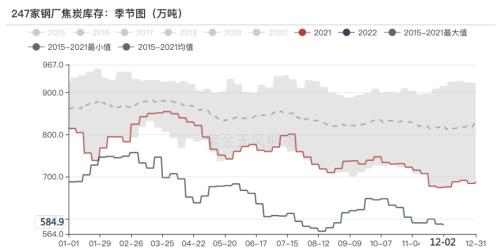

钢厂焦炭库存

247家钢厂焦炭库存584.87万吨,周环比-2.63万吨,继续下降;

前期检修及受疫情影响的部分钢厂开始复产,刚需增加,厂内焦炭库存进一步走低。

数据来源:紫金天风风云、钢联、万得、汾渭

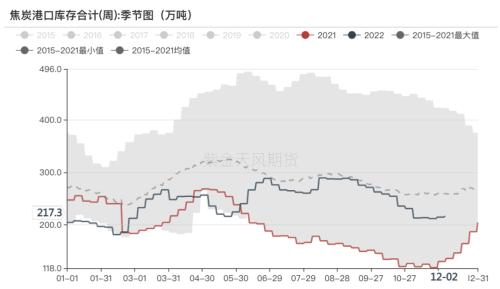

港口焦炭库存

港口217.3万吨,周环比+2.3万吨,有所回升;

随着期货盘面近日持续震荡走强,市场情绪继续转暖,部分贸易商入市采购,集港量有所增加。

数据来源:紫金天风风云、钢联、万得、汾渭

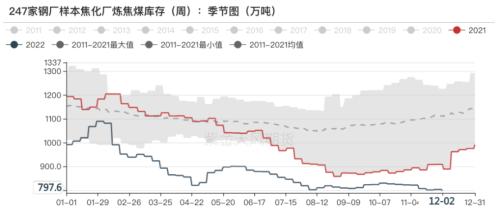

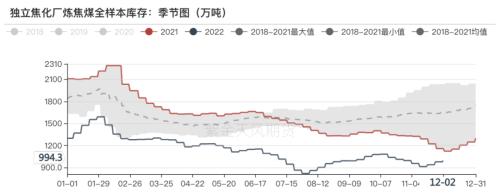

独立焦化厂焦炭库存

独立焦化厂全样本焦炭库存95.16万吨,周环比-11.82万吨,降幅加大;

盘面持续强势提振现货市场信心,贸易商积极拿货,焦企库存降幅加大。

数据来源:紫金天风风云、钢联、万得、汾渭

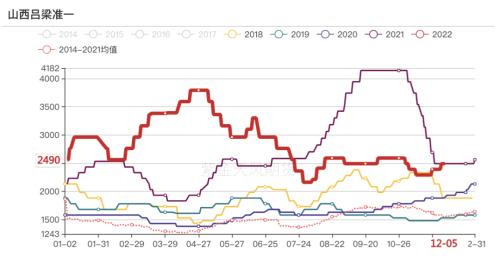

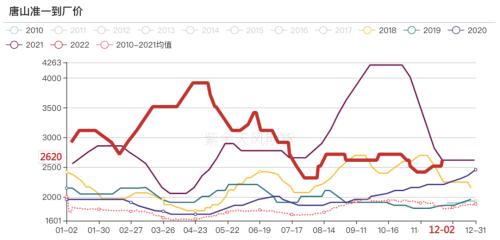

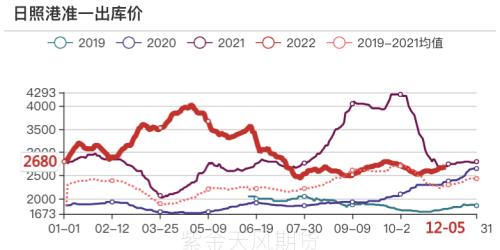

主要地区焦炭现货价

产地焦企全面提涨第三轮,预计本周落地;

前期提降焦企较为积极配合,预计本轮提涨也将较为流畅。

数据来源:紫金天风风云、钢联、万得、汾渭

焦炭平衡表

数据来源:紫金天风风云、钢联、万得、汾渭

蒙煤通关持续高位,焦煤盘面承压

焦煤库存

随着政治局定调明年经济增速,市场情绪继续转暖,焦煤各环节库存仍维持低位。

数据来源:紫金天风风云、钢联、万得、汾渭

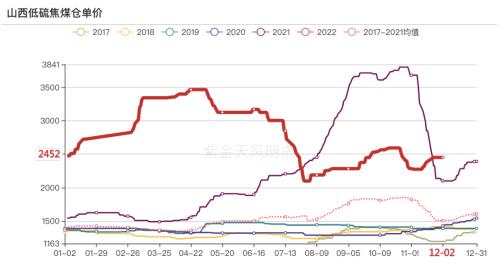

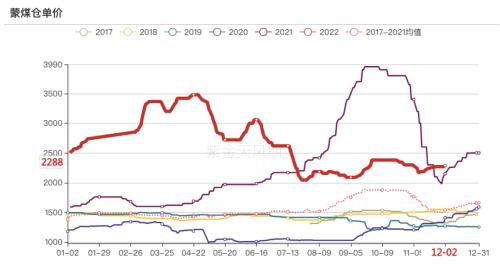

焦煤现货价

近期产地拍卖价格持续攀升,部分煤种较11月初已经累计上涨400元/吨左右。蒙煤方面,口岸通关继续高位运行,近期通关维持在860车左右,近日口岸贸易商拉运积极短盘运费再度上涨,蒙5原煤报价1600-1650元/吨左右。

山西焦煤仓单成本2478元/吨,蒙煤仓单成本2320元/吨。

数据来源:紫金天风风云、钢联、万得、汾渭

- 海外染料巨头申请破产消息持续发酵,国内高性能有机颜料厂商有望受益

- 北方稀土5月稀土产品挂牌价格上涨,中重稀土供给刚性更强价格或有领先修复的可能

- 化工主动补库期渐至,关注三大方向

- 醋酸价格继续上涨,醋酸景气周期上升

- 商业卫星服务商获5亿元巨额融资,行业高景气下四个方向可以重点关注

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位