来源:Mysteel农产品网

导读:12月USDA月度供需报告已经发布,那么远在大洋彼岸的美国农业部到底给全球豆油怎样的基本面数据呢?本文为您带来分析。

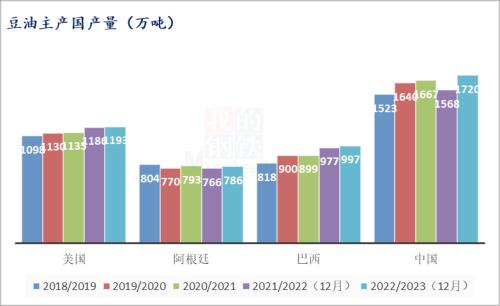

先从全球豆油产量说起,自2018年以来,主产国产量从多到少依次是:中国、美国、巴西和阿根廷。根据USDA12月最新供需报告显示,2021/22年度,中国豆油产量1568万吨,较上月预估持平;美国产量1186万吨,较上月预估持平;巴西产量977万吨,较上月预估减少5万吨;阿根廷产量766万吨,较上月预估持平。2022/23年度,中国豆油产量1720万吨,较上月预估持平;美国产量1193万吨,较上月预估持平;巴西产量997万吨,较上月预估持平;阿根廷产量786万吨,较上月预估持平。由上图我们可以清晰看到,美国豆油产量这几年稳步提升,而巴、阿产量则基本维持在800-950万吨一线窄幅波动,中国则比较特殊,产量先减后增。

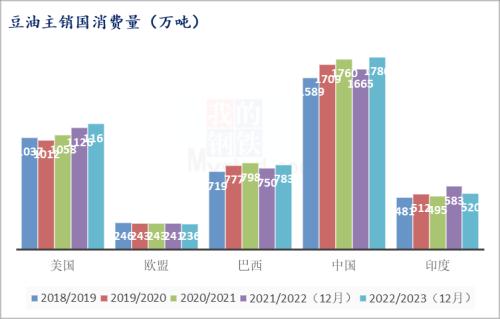

自2018年开始,全球主要消费国消费量从多到少依次是中国、美国、巴西、印度和欧盟。根据USDA12月最新供需报告显示,预计2021/22年度,中国豆油消费量1665万吨,较上月预估持平;美国消费量1126万吨,较上月预估调增1万吨;巴西消费量750万吨,与上月预估减少5万吨;印度消费量583万吨,较上月预估持平;欧盟消费量241万吨,较上月预估增加5万吨。2022/23年度,中国豆油消费量1780万吨,较上月预估持平;美国消费量1161万吨,较上月预估减少3万吨;巴西消费量783万吨,与上月预估调增28万吨;印度消费量520万吨,较上月预估增加10万吨;欧盟消费量236万吨,较上月预估持平。消费前五国除巴西、中国外,消费量进几年都是稳步提升,对国际豆油价格形成支撑。

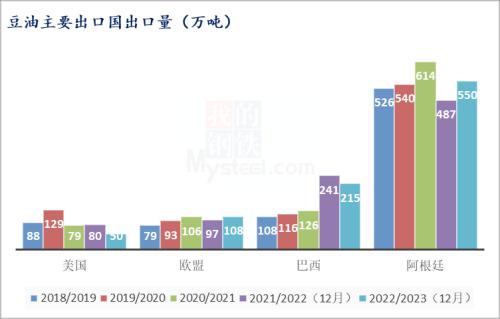

根据USDA12月最新供需报告显示,全球主要出口国从多到少依次是:阿根廷、美国和巴西。阿根廷2021-2022年度出口量为487万吨,较上月预估增加1万吨;巴西2021-2022年度出口量为241万吨,较上月预估持平;欧盟2021-2022年度出口量为97万吨,较上月预估减少1万吨;美国对应值为80万吨,较上月预估持平。2022/2023年度,阿根廷出口量为550万吨,较上月预估持平;巴西出口量为215万吨,较上月预估增加5万吨;欧盟出口量为108万吨,较上月预估持平;美国对应值为50万吨,较上月预估减少9万吨。

根据USDA12月最新供需报告显示,2018年至今全球主要库存保有国从多到少依次是:美国、中国、巴西、欧盟和阿根廷。整体来看,中、美两国库存保有量有所减少。2022/2023年度,阿根廷期末库存量为50万吨,较上月预估减少1万吨;巴西期末库存量为43万吨,较上月预估减少7万吨;欧盟期末库存量为36万吨,较上月预估减少10万吨;美国对应值为86万吨,较上月预估增加2万吨,中国期末库存量为55万吨,较上月预估持平。

综合来看,由于2022年各国生柴强制掺混比例的超预期变动,将会持续增加不确定性,这点需要我们后期持续跟踪,整体美国农业部12月月度供需报告豆油部分没有明显利好、利空刺激,建议继续关注后续生物柴油掺混比例政策变动情况。

关键词阅读:豆油

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌