来源:紫金天风期货研究所

观点小结

核心观点:中性内地维持弱势,但港口表现仍旧较强,与内地价差维持高位,整体看下方空间偏有限,但反弹仍待驱动。

动力煤:中性继续小幅下跌,但整体在需求支撑下仍难大幅下挫。

内地现货:偏空内地在排库压力下继续表现弱势,内蒙现货跌至1900元/吨,预计春节前仍保持弱势。

MTO利润:偏多近期MTO利润有所修复,港口仍旧亏损但内地接近盈亏平衡线,注意港口MTO的动态。

伊朗进口:中性近期ZPC一套开始限气停车,12月装船预计在50万吨附近,预计后续1月进口存缩量预期。

下游需求:偏空传统下游及MTO需求均有所下滑。

上游利润:中性上游利润持稳,煤炭价格有所回落,上游成本仍较高。

下游利润:偏空偏弱震荡。

政策影响:偏多动力煤长协保供。

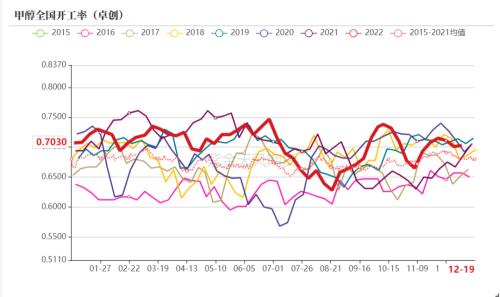

内地维持弱势

内地供应持平

国内开工变动不大。截止12月22日全国开工率为70.3%,周环比基本持平。但内地本周久泰200万吨/年、云天化26万吨/年预期月底停车。

数据来源:隆众、卓创、金联创、紫金天风期货

装置变动有限

从装置动态来看,陕西黄陵30万吨/年降负、内蒙古易高30万吨/年逐步重启,另外久泰200万吨/年装置故障停车一个月、云天化26万吨/年月底因成本原因停车。新装置宁夏鲲鹏60万吨/年本周正式投产。

数据来源:隆众、卓创、金联创、紫金天风期货

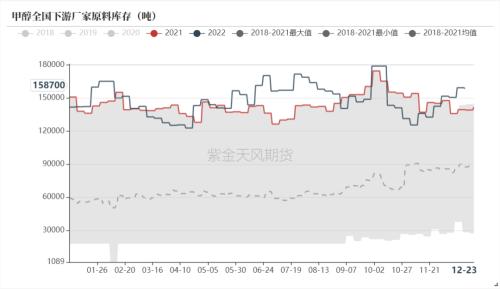

内地库存高位略有下滑

内地库存高位继续下滑。截止12月22日,西北企业库存为30.9万吨,周环比下滑1.31万吨。运费方面,内蒙至鲁北运费维持在310元/吨附近。

数据来源:隆众、卓创、金联创、紫金天风期货

传统下游需求偏淡,库存偏高

截止12月22日,传统下游开工率为41.4%,周环比基本持平。另外,下游库存依旧高企,部分停采。本周鲁北招标价继续下调,鲁北甲醇下游招标价格集中在2200-2220元/吨,部分较上周五下调60-70元/吨。

数据来源:隆众、卓创、金联创、紫金天风期货

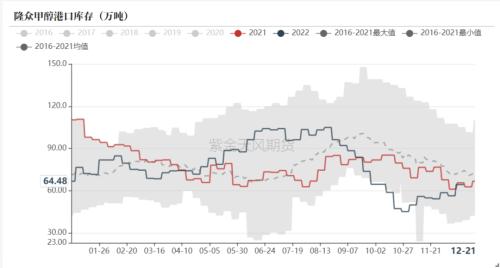

港口表现依旧较强

港口小幅累库

港口小幅累库,截止12月21日,港口库存为64.48万吨,周环比小幅增加。港口表现仍旧较强,港口基差维持在05+40附近。

数据来源:隆众、卓创、金联创、紫金天风期货

MTO利润继续修复

MTO需求方面,截止12月22日MTO开工率为74.8%,周环比持平。另外,港口MTO利润仍在持续修复中,需关注MTO装置重启可能。

数据来源:隆众、卓创、金联创、紫金天风期货

盘面估值

盘面估值相对合理

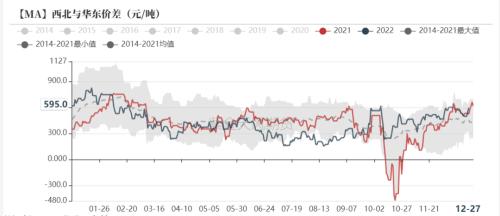

内地工厂价格继续下跌至1900元/吨附近,内地如预期持续走弱,但港口表现较强,与内地价差维持在600元/吨。盘面目前05合约升水内地600元/吨左右,静态看估值合理,但预计内地仍会有一定下滑空间,05合约近期支撑在2475元/吨附近反弹,折合内地1875元/吨,对于内地的走弱有一定预期,而目前进口成本也在2470元/吨附近,盘面给予的支撑位较为合理。

数据来源:隆众、卓创、金联创、紫金天风期货

春节前,内地预计仍旧难有起色

目前看,内地价格仍在震荡寻底的过程,库存仍然在历史高位,距离春节还有一个月不到的时间,排库压力仍存,预计现货较难有起色且往下仍有一定空间。

数据来源:隆众、卓创、金联创、紫金天风期货

港口与内地价差可能进一步扩大

首先港口目前库存仍旧不高,另外从驱动来看,港口即将迎来1-2月份的进口缩量期,而目前MTO利润仍在持续修复,且港口及内地部分企业库存低位持续回升,预计1月份有较强的回归预期,那港口与内地的价差会继续扩大。

数据来源:隆众、卓创、金联创、紫金天风期货

平衡表

平衡表调整

本周平衡表调整:下调1月产量,上调1月进口量,内地供应收缩下1月库存压力缓解;下调2月产量及需求,继续维持累库格局。

数据来源:隆众、卓创、金联创、紫金天风期货

关键词阅读:甲醇

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌