来源:CFC农产品研究

春节期间内盘休市,大豆现货市场基本处于“停滞”状态。自初七(1月28日)开始,部分产区贸易商开始恢复营业,但基本以消耗已有库存为主,大豆现货价格多维持节前低位水平。

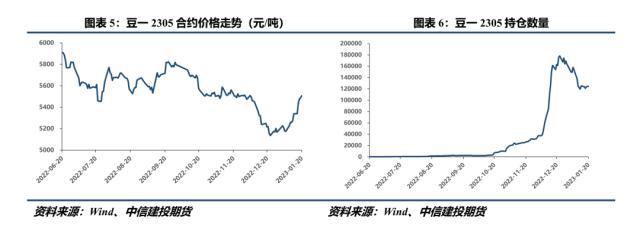

豆一在节前一周阶段性反弹,核心原因在于市场对节后“政策底”的形成有着乐观预期。但节后中短期内国产大豆市场需要重点关注需求端和政策端存在的不确定性:

1.终端需求(食用、蛋白加工及压榨)修复进度如何?能否恢复到疫情前状态甚至更好?

2.收储节后是否继续进行?收储价格和收储数量如何调整?

3.对政策的预期何时兑现?以何种方式兑现?

短期来看,我们认为豆一节后反弹有限,主要原因在于节后气温升高,农户备耕开启新一轮种植,可能会出现农户集中售粮的局面,叠加国储“拍陈收新”增加大豆供给,供应侧持续释放利空因子,而无论是需求的修复还是政策预期的兑现都需要时间,短期内“供大于求”的弱势格局不会改变,期现价格的下行风险仍然存在。

自初七开始,全国各地大部分企业假期结束,恢复上班模式。东北产区贸易商陆续恢复营业,部分企业手中持有节前订单,节后陆续发货,多数仍是消耗手中库存,部分选择补库,但也基本根据订单采购,维持节前的谨慎观望态度。截至1月16日,黑龙江地区净粮收购均价5343元/吨,较过去一年全年高点6168元/吨(2022.07.01)下调15.44%,目前市场暂无新消息流出,大豆现货价格预计短期内将维持节前状态。

中储粮嫩江直属库九三分公司以及尼尔基直属库近期发布公告称分别自1月29日起、2月1日起继续收购新季大豆,38及以上蛋白2.69元/斤,38以下蛋白2.63元/斤,收购价较节前变化不大。虽然国储在春节前一周基本停止收购,但从23年以来持续“拍陈收新”的举动来看,似乎有意为新豆腾出仓容,预计节后可能还会收购。去年10月下旬至年前的收储并未对大豆市场形成有利支撑,而收储作为一种政策支持的方式,后续收购的数量以及收购价格则是市场的主要关注点。

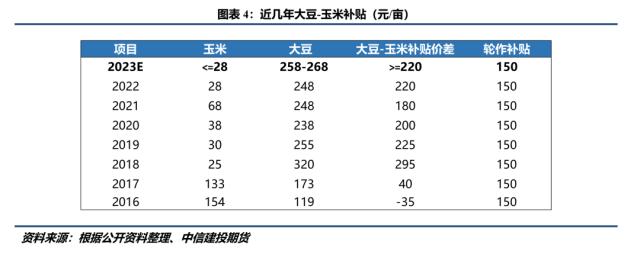

另一个关注点则是我们在《【建投专题】春节后大豆会迎来“政策市”空降吗?》中提到的补贴政策。农业农村部分别在1月6日和1月16日的会议上提及扩种大豆,结合黑龙江政府近几年维持“原则上大豆生产者补贴每亩高于玉米生产者补贴200元左右”的论调,我们预计补贴政策今年大概率有所调整,较大可能是上调大豆生产者补贴,而玉米补贴维持不变或略有下调,初步预计大豆补贴金额在258-268元/亩,大豆-玉米补贴差进一步扩大。此外,今年还可能新出台对油脂企业的补贴政策,直接从需求端提振大豆市场。

受“政策市”乐观预期提振,豆一主力在春节前一周强劲反弹,重回5500上方,周度涨幅约3.11%。但短期来看,我们认为本轮反弹有限,原因在于一方面2月份农户备耕开启新一年的种植工作,部分有资金压力的农户可能急于出售余粮,节后可能迎来集中售粮的局面,大豆供应压力较大;另一方面节后居民大规模外出消费的意愿是否恢复、经营主体复工复产进度如何以及第二轮感染高峰何时到来均给大豆需求的修复带来较大的不确定性。此外,即使我们认为节后大豆市场会迎来强力的政策支持,但政策从颁布到落地也需要时间。因此,短期来看,节后大豆“供大于求”的弱势格局或将继续维持,期现价格仍有回落风险,从节前的情况来看,盘面的压力位预计在5550-5600区间,整体还需重点关注需求端和政策端的实际提振情况。

关键词阅读:大豆

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!