来源:CFC农产品研究

01

市场分歧与展望

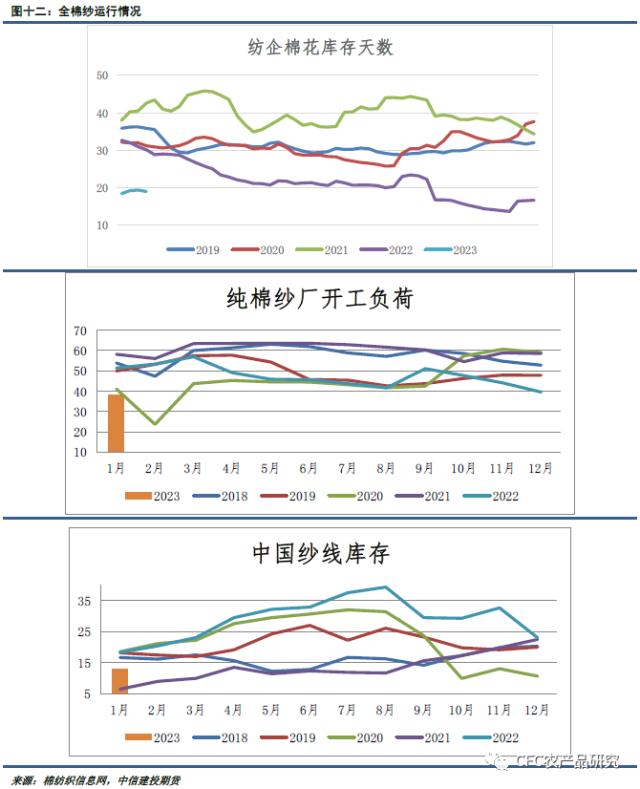

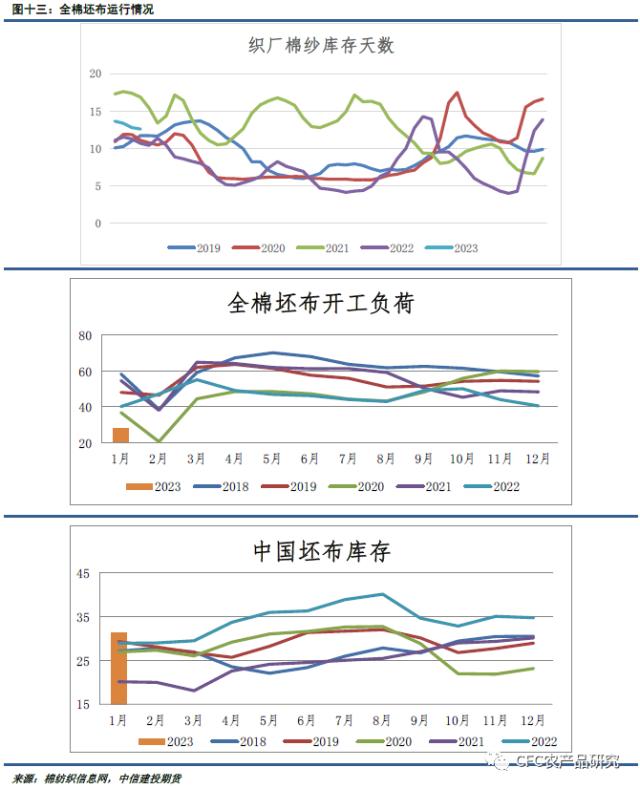

节前市场矛盾集中在复苏预期是否兑现上。而节日期间国内线下消费的表现给出答案。一方面旅游类消费表现亮眼,将一定程度上带动其他可选消费的复苏。另一方面,出行数据仍未完全恢复至疫情前水平,而从已有的春节档电影票房数据来看,行业数据较2022年春节档均有明显增长,但没能超过2021年峰值水平。尽管不同行业复苏节奏和幅度不同,但开门红的表现将继续给予产业信心。当前产业复工积极。纯棉纱纺企逐步开工,绝大多数开工在初十之前,开工时间较往年略有提前。目前大型全棉织厂基本复工,多数大厂工人到齐。中小织厂多处在放假停产阶段,预计正月初八开始开工将恢复,同时少量坯布将陆续发送。

节日期间外盘维持强势运行,美棉大涨超3%,主因美棉出口销售亮眼,截至1月19日当周,2022/23美陆地棉周度签约4.85万吨,周增2%,其中中国签约1.34万吨,土耳其签约1.25万吨。随着人民币升值,外棉采购成本相对降低。

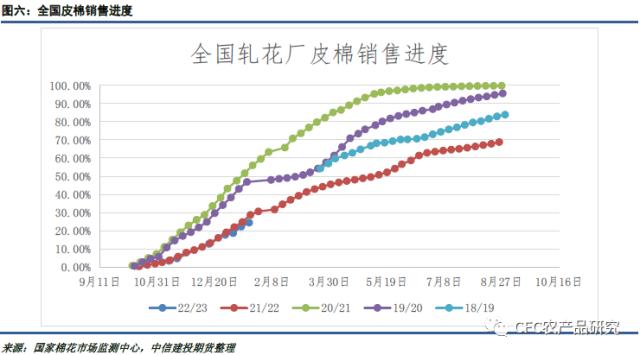

节日期间国内线下消费的亮眼表现,叠加节日期间外盘强势运行,将在节后继续推高国内棉价反弹幅度。但风险点集中在实际新疆棉需求兑现程度上,且目前新棉供应端放量压力继续存在,节后公检将再次提速,关注轧花厂售棉进度。

02

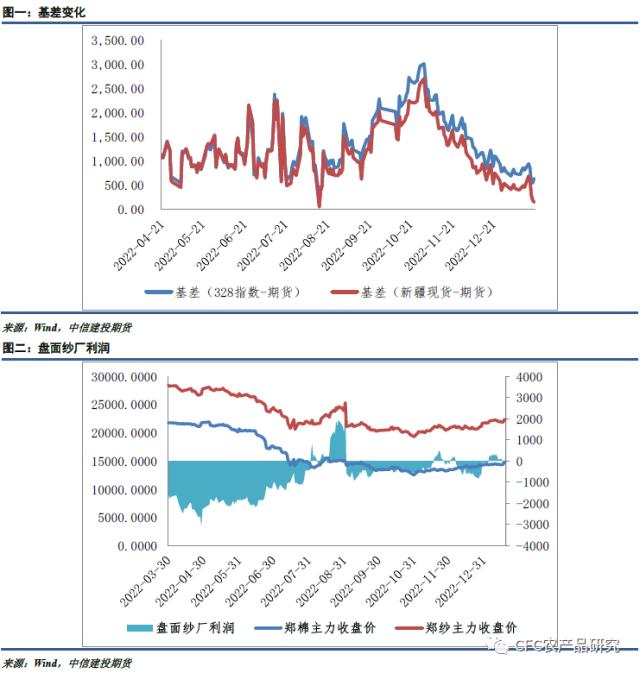

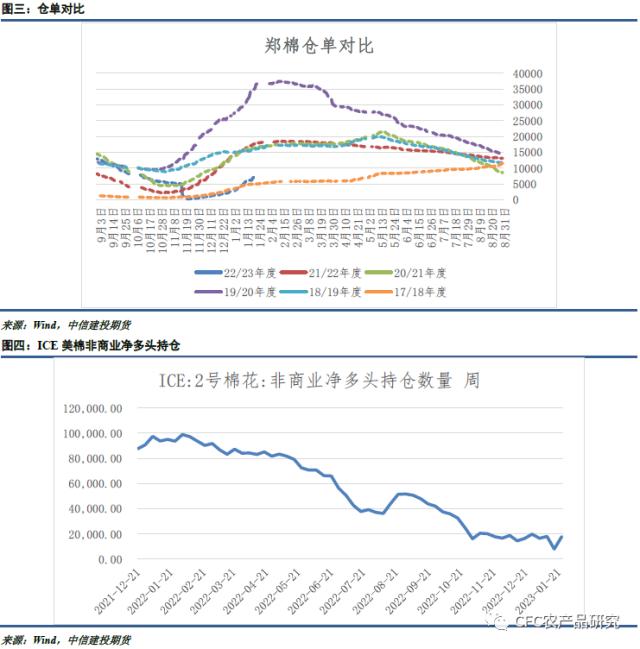

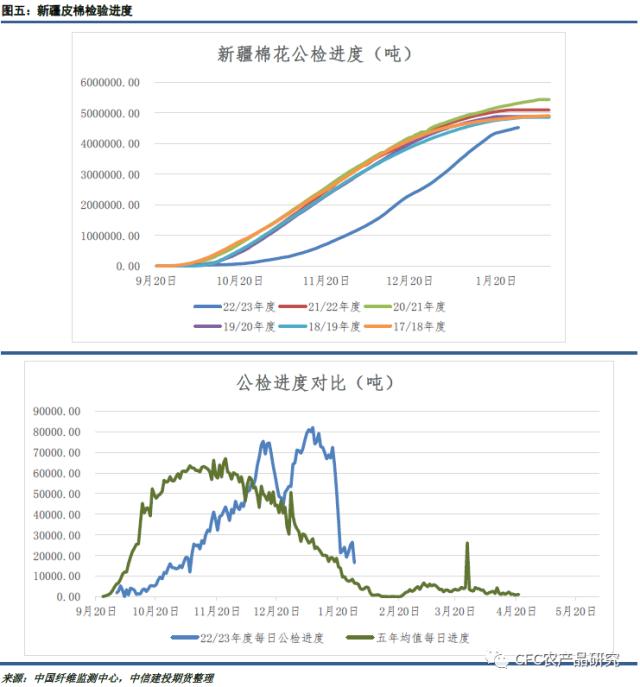

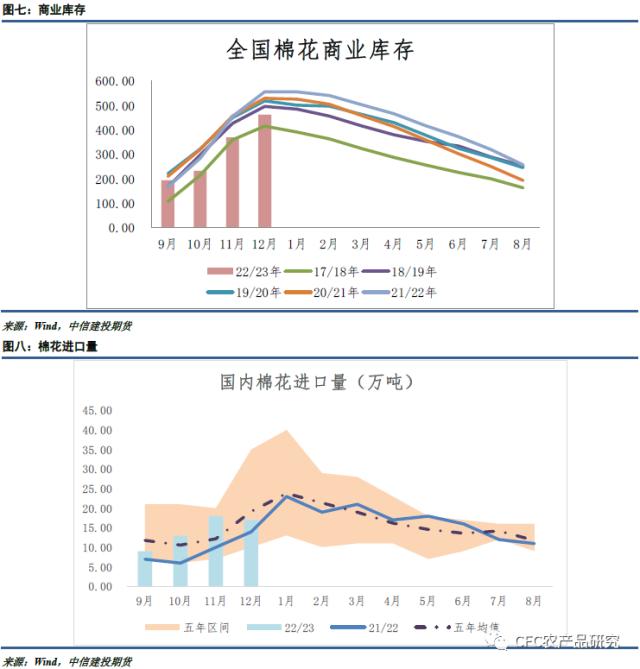

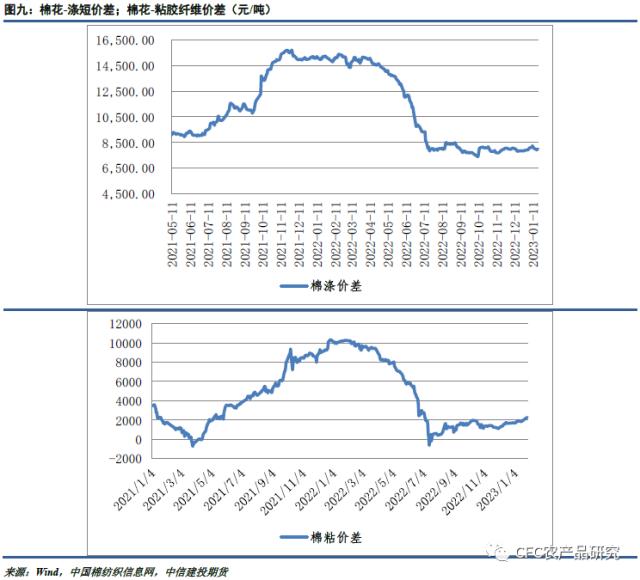

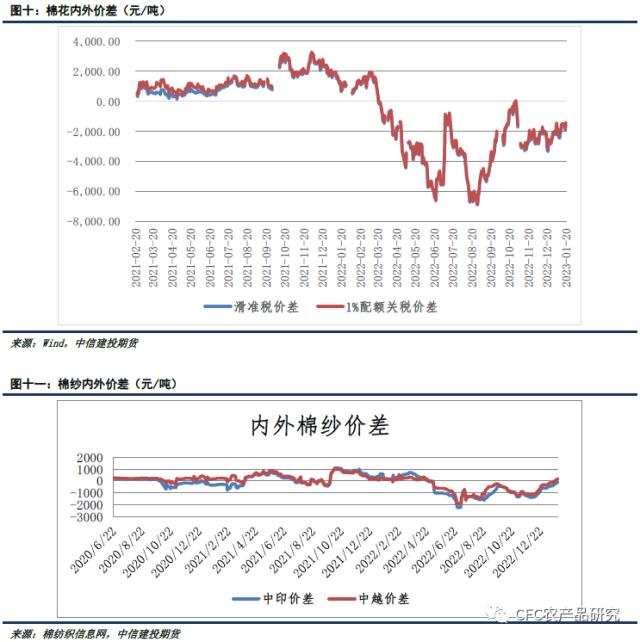

相关数据

全部评论

机会情报

- 三中全会时间议程确定,偶数届均涉及全面性改革,关注数字中国和制造强国两大板块

- 五一假期房地产政策利好不断,“消化存量房产”政策推动之下产业链信心修复

- 中东局势又突生变数,美联储降息预期反复不改黄金长牛趋势

- 华为有意布局低空经济领域,eVTOL作为重要载体具备多重优势

- 耐心资本加持A股,未来会有更多政策出台丰富风险投资退出渠道

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化