来源:CFC金属研究

摘要

观点:

美国通胀放缓符合预期,紧缩的货币政策持续缓解,但多项经济数据指向当前经济景气正在回落,宏观情绪波动较大,价格承压高位运行。国内方面,2022年末社零数据有所改善叠加经济景气指数的回升,经济复苏趋势逐渐明朗,提振市场信心。

就业方面,月末数据显示,美国1月新增非农就业人口创去年7月以来最大涨幅,然而失业率环比继续回落至3.4%,达近53年新低。尽管海外通胀数据有所降温,但美国就业数据表现依然强劲,劳动力市场仍过热,引发市场对潜在通胀压力及美联储长期维持紧缩政策的担忧,带动铜价高位回落。

基本面数据方面,因春节假期及传统消费淡季影响,国内交易所显现高斜率累库趋势,数据显示,月末国内社会库存较节前增加19.66万吨,2月3日当周,上期所累库8.65万吨,但海外交易所库存持续去化,使得当前全球显性库存绝对量仍处于偏低水平,对价格仍具底部支撑。供应端,海外秘鲁抗议活动加剧,原料供应扰动危机供应预期急剧收紧。需求端,春节假期后下游企业陆续返工,但市场接货情绪寡淡,相关消费未见起色。

综合来看,考虑到日益下行的经济,海外央行加息较为谨慎,市场情绪较为反复,叠加国内累库压力,在前期强预期的推动下,铜价高位难续大作为。当前多空资金力量演变僵持对抗,预计铜价短时或有下跌预期,后市理性追多,建议关注2月份国内市场消费回归节奏。

策略建议:

在多空双方对抗僵持下,短时间内铜价存在下跌预期,后市谨慎追涨,策略上,建议主力合约空单继续持有。

不确定性风险:

供给不及预期、下游需求超预期

一

行情回顾

2023年1月铜价小幅反弹后持续冲高,月末有所回调。月初,沪铜主力合约摸低63850元/吨,春节假期前最高触及71500元/吨,月初铜价下行的主要原因是,市场对全球经济前景的担忧及年关效应下国内需求转弱对价格形成拖累,随着海外通胀数据的降温、国内深港口岸有序恢复互通,市场风险偏好持续得到改善,助推铜价反弹,尽管海外通胀数据有所缓和,但月末公布的美国1月非农数据表现强劲,市场担忧美联储或将长期维持紧缩政策,推高最终利率峰值,宏观乐观情绪有所收敛,叠加国内累库压力,牵掣铜价高位下跌。伦铜呈冲高后小幅回调姿态,月中摸高9550.50美元,整体运行于8188-9550.5美元/吨区间。

二

宏观层面影响分析

海外:景气周期持续下滑,紧缩预期再度缓解

美国12月CPI同比上涨6.5%,前值7.1%;环比上涨-0.1%,前值0.1%。核心CPI同比上涨5.7%,前值6.0%;环比上涨0.3%,前值0.2%。此次公布的12月数据为整体和核心通胀连续第6和第3个月回落,环比涨幅则是2020年疫情以来首度转负。美国通胀放缓的原因来自多方面:一是能源价格大幅下跌,二是供应链瓶颈改善,三是零售商降价去库存。

1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

美国2022年四季度GDP年化环比增长2.9%,高于市场预期的2.6%,较三季度3.2%的增幅有所放缓。美国2022年一季度、二季度GDP年化环比增速分别为-1.6%、-0.6%。在全年“高通胀”和“快加息”的背景下,美国GDP连续在三季度、四季度实现正增长;鉴于美联储所采取的紧缩政策及其带来的衰退预期,美国经济依然表现稳健。美国经济分析局表示,2022年四季度实际GDP年化环比的增长反映了私人库存投资,消费者支出,联邦政府、州政府和地方政府的支出以及非住宅类固定资产投资的增长,但部分增长被住宅类固定资产投资和出口的下降所抵消。同时,进口也有所下降。

美国1月ISM服务业指数55.2,大幅好于预期的50.5,12月前值为49.6。50为荣枯分界线。ISM公布的数据显示,美国1月ISM服务业指数创2020年中以来最大单月升幅,其中新订单指数飙升,商业活动指数增强。最新数据表明,消费需求回升,美国经济似乎并不会很快陷入放缓。

日本央行1月会议维持现状、小幅上调未来通胀预期、扩充了“共同担保资金供给操作”。“共同担保资金供给操作”能对日本收益率曲线带来下行压力,但最终规模存在不确定性,同时存在一定风险。日本央行会议后市场继续定价货币政策正常化、并未结束对日本央行的挑战。

欧元区1月综合PMI初值升至50.2,好于预期值49.8与前值49.3,也是6月以来该指标首次高于区分扩张与收缩的50%荣枯分水线。PMI表明欧元区私营部门经济在2023年初意外恢复增长,提振了市场对于欧元区经济“软着陆”的希望。1月制造业PMI初值为48.5,为连续7个月低于荣枯线,低于预期值48.8,高于前值47.8。值得一提的是,虽然欧元区制造业活动继续萎缩,但其收缩步伐进一步明显放缓。

国内:国内经济景气指数回升,政策预期较强

国家统计局服务业调查中心、中国物流与采购联合会1月31日发布数据,1月份,中国制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。统计数据显示,供需两端同步改善。1月份,生产指数和新订单指数分别为49.8%和50.9%,高于上月5.2和7个百分点,制造业产需景气水平明显回暖,但受春节假日因素影响,生产改善力度小于市场需求。

各规模企业PMI均有回升。1月份,大、中、小型企业PMI分别为52.3%、48.6%和47.2%,高于上月4、2.2和2.5个百分点,各规模企业景气水平均有所回升。调查结果显示,大、中、小型企业中反映劳动力供应不足的比重均低于11%,较上月明显下降,员工短缺制约生产的情况有所缓解。企业信心明显增强。1月份,生产经营活动预期指数为55.6%,高于上月3.7个百分点,升至较高景气区间,企业对近期市场恢复发展预期向好。

中国12月社会融资规模增量1.31万亿,比上年同期少1.05万亿,前值为1.99万亿元;中国12月新增人民币贷款1.4万亿元,同比多增2665亿元,前值为1.21万亿元;中国12月M2货币供应同比增长11.8%,增速比上月末低0.6个百分点,比上年同期高2.8个百分点;M1同比增长3.7%,增速比上月末低0.9个百分点,比上年同期高0.2个百分点,M2-M1剪刀差走阔。

三

基本面回顾与展望

3.1矿端供应涨幅收窄

从数据来看,国内精炼铜产量保持稳定增长,去年12月份精炼铜产量同比增幅收窄至3.60%,站在去年11月产出高基数下,环比下滑2.54%,主要原因是国内部分冶炼厂停产检修、防疫政策调整后疫情感染致使劳动力紧张,对精铜产量造成冲击。从铜矿粗炼费用来看,12月份TC/RC延续下跌但仍处近两年以来的高位水平,反映出铜精矿供应持续收紧,但相比于冶炼产能依然偏宽。受年关效应冲击,预计1月冶炼厂开工率有所下降。综合来看,尽管偏高的加工费对炼厂生产活跃度仍有一定提振,但在春节假期的影响下,预计1月份铜供应或有所收紧。

3.2、进口量边际下滑延续

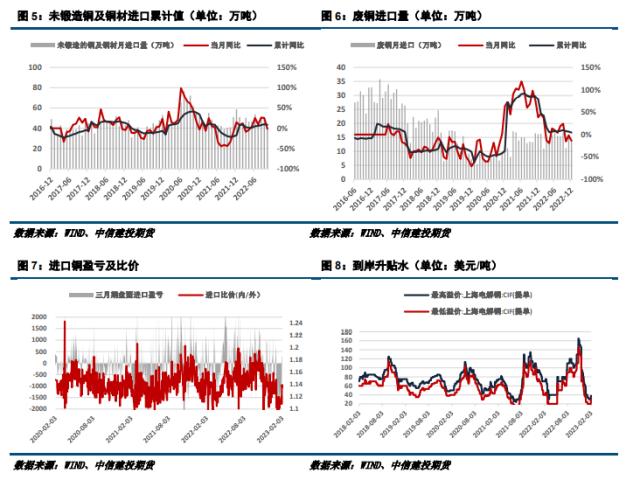

受人民币波动升值影响,进口盈利窗口关闭,国内铜相关进口量边际下滑。2022年铜矿进口同比增长约7.80%,较1-11月累计同比下滑0.74pcts;铜及铜材方面,2022年累计同比增长6.19%,其中,精炼铜进口累计增加7.10%,12月当月进口同比大幅下滑12.81%,环比11月环比下滑4.40%;废铜方面,2022年12月进口同比减少13.89%,2022年全年累计同比增速放缓至4.63%。我们认为,受人民币汇率波动升值影响,沪伦比有所回落,进口价格优势收敛,盈利窗口有所收窄,预计铜矿及精铜的进口供应量增速将继续放缓。

3.3全球显性铜库存绝对量仍偏低

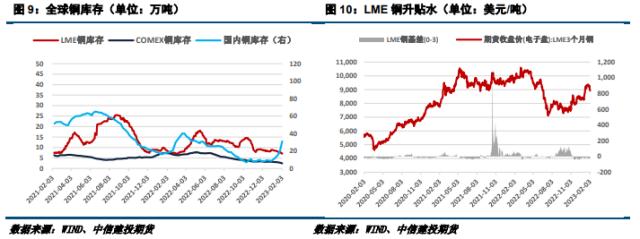

1月进入传统消费淡季,国内大幅累库。从库存趋势来看,受传统需求淡季、期货价格高涨影响,下游企业采购意愿下降,1月国内显性库存大幅增加。数据显示,截至1月31日,国内交易所累库增至10.27万吨附近,COMEX库存小幅下滑至2.59万吨,LME库存则去化至7.52万吨。从绝对库存量来看,当前全球显性库存依然偏低,对价格仍然具备底部支撑。

3.4整体需求疲软,电力基建消费仍为核心拉动项

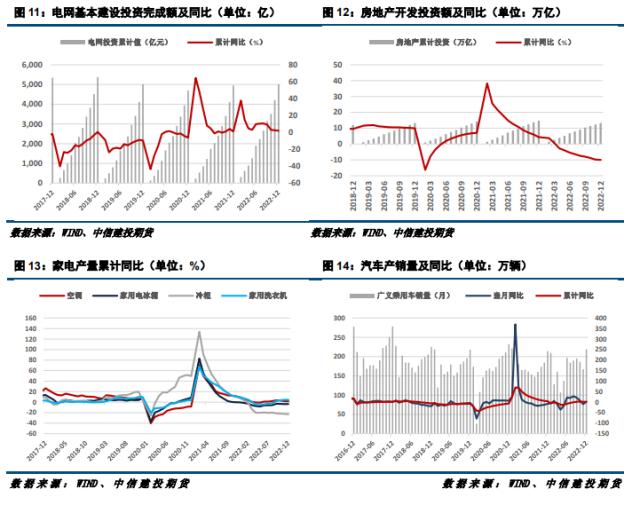

电力基建投资增速小幅下滑,2022年电网投资累计同比增长2%,较1-11月下滑0.6个百分点,主要原因是稳增长政策工具传导有所成效,基建投资克服疫情干扰等因素影响,维持稳定发展。房地产方面,2022年房地产投资同比下滑10%,较1-11月下滑0.2个百分点,尽管国内政策持续加码支撑地产市场企稳运行,但多项数据表明地产消费依然疲弱,进一步影响家电等消费行业持续萎靡。家用电器方面,2022年国内主要家电产量累计同比有所分化,空调、家用电冰箱及洗衣机月度数据小幅改善,而国内冷柜产量环比下滑,整体来看家电市场疲态依旧,未见明显改善。汽车方面,12月销量同比有所改善,其中乘用车同比增长2.30%,2022年全年乘用车销量累计同比1.60%,受春节假期及新能源国补政策退坡影响,汽车消费有所降温。综合来看,随着国内消费逐渐回暖,市场对经济恢复预期较强,但由于目前短周期上仍为消费淡季,预计短时间内铜需求改善有限。

关键词阅读:沪铜

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!