来源:Mysteel农产品网

导读:2月USDA月度供需报告已经发布,那么远在大洋彼岸的美国农业部到底给全球豆油怎样的基本面数据呢?本文为您带来分析。

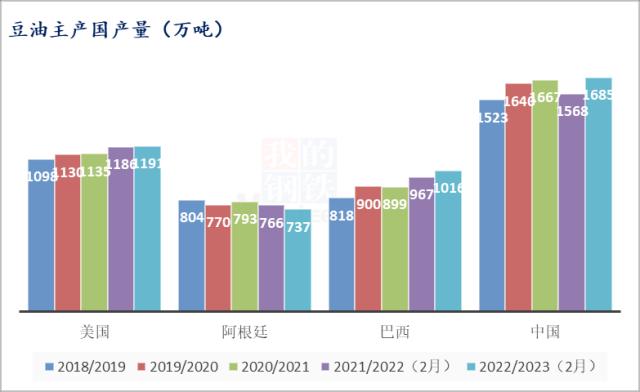

先从全球豆油产量说起,自2018年以来,主产国产量从多到少依次是:中国、美国、巴西和阿根廷。根据USDA2月最新供需报告显示,2021/22年度,中国豆油产量1568万吨,较上月预估持平;美国产量1186万吨,较上月预估持平;巴西产量967万吨,较上月预估持平;阿根廷产量766万吨,较上月预估持平。2022/23年度,中国豆油产量1685万吨,较上月预估减少17万吨;美国产量1191万吨,较上月预估减少2万吨;巴西产量1016万吨,较上月预估减少1万吨;阿根廷产量737万吨,较上月预估减少14万吨。由上图我们可以清晰看到,美国、巴西豆油产量这几年几乎稳步提升,中国则比较特殊,产量先减后增。2月供需报告显示几大主产国产量较上月预估都有不同程度减少,对价格形成利多支撑。

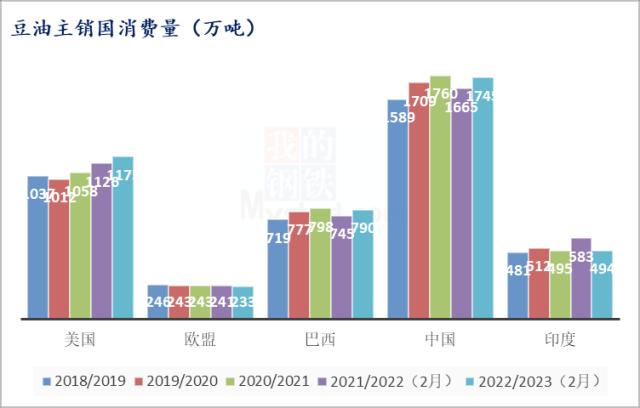

自2018年开始,全球主要消费国消费量从多到少依次是中国、美国、巴西、印度和欧盟。根据USDA2月最新供需报告显示,预计2021/22年度,中国豆油消费量1665万吨,较上月预估持平;美国消费量1126万吨,较上月预估持平;巴西消费量745万吨,与上月预估持平;印度消费量583万吨,较上月预估持平;欧盟消费量241万吨,较上月预估持平。2022/23年度,中国豆油消费量1745万吨,较上月预估减少20万吨;美国消费量1175万吨,较上月预估持平;巴西消费量790万吨,与上月预估持平;印度消费量494万吨,较上月预估减少4万吨;欧盟消费量233万吨,较上月预估持平。

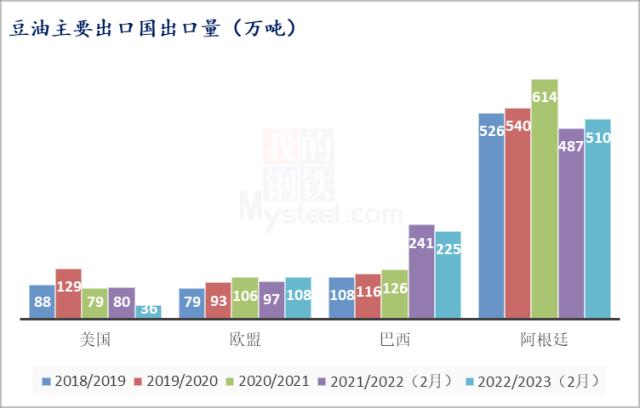

根据USDA2月最新供需报告显示,全球主要出口国从多到少依次是:阿根廷、美国和巴西。阿根廷2021-2022年度出口量为487万吨,较上月预估持平;巴西2021-2022年度出口量为241万吨,较上月预估持平;欧盟2021-2022年度出口量为97万吨,较上月预估持平;美国对应值为80万吨,较上月预估持平。2022/2023年度,阿根廷出口量为510万吨,较上月预估减少15万吨;巴西出口量为225万吨,较上月预估持平;欧盟出口量为108万吨,较上月预估持平;美国对应值为36万吨,较上月预估持平。

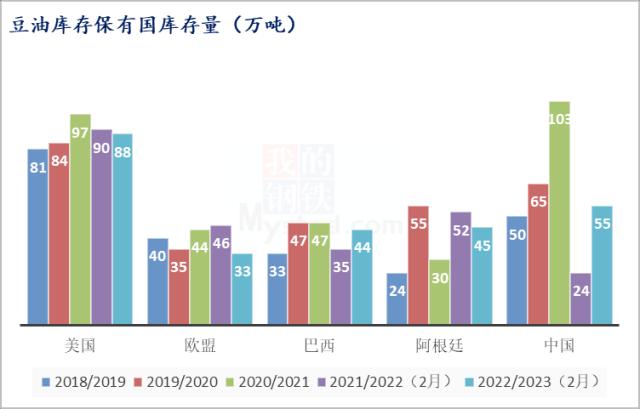

根据USDA2月最新供需报告显示,2018年至今全球主要库存保有国从多到少依次是:美国、中国、巴西、欧盟和阿根廷。整体来看,中、美两国库存保有量有所减少。2022/2023年度,阿根廷期末库存量为45万吨,较上月预估增加1万吨;巴西期末库存量为44万吨,较上月预估增加5万吨;欧盟期末库存量为33万吨,较上月预估减少5万吨;美国对应值为88万吨,较上月预估增加2万吨,中国期末库存量为55万吨,较上月预估增加3万吨。

综合来看,由于2023年各国生柴强制掺混比例仍有超预期可能,将会持续增加不确定性,这点需要我们后期持续跟踪,美国农业部2月月度供需报告豆油部分较1月报告利空程度有所缓和,建议继续关注后续生物柴油掺混比例政策变动情况,同时由于大豆部分也是利空、利多交织,预计短期依旧以震荡为主。

关键词阅读:豆油

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!