来源:东海期货研究

数据要点:

1-2月份,社会消费品零售总额同比增长3.5%,预期3.5%,前值-1.8%,较前值上升5.3个百分点。 1-2月份,全国规模以上工业增加值同比增长2.4%,预期2.6%,前值1.3%,较前值上升1.1个百分点。1-2月固定资产投资5.5%,预期4.4%,前值5.1%,较前值上升0.4个百分点;其中,1-2月基建投资9%,前值14.3%,较前值下降5.3%;1-2月制造业投资同比8.1%,前值7.4%,较前值上升0.7%;1-2月房地产开发投资同比增长-5.7%,降幅较前值缩窄6.5个百分点,商品房销售面积同比增长-3.6%,较前值缩窄28个百分点,商品房销售额同比下降0.1%,较前值缩窄27.6个百分点。

Ø1-2月经济数据回升且整体超市场预期。中国1-2月消费同比增长3.5%、工业增加值同比增长2.4%、固定资产投资5.5%,经济数据均超预期回升,其中投资增速最快且大幅超出市场预期。1-2月由于疫情影响减弱,经济活动快速恢复。消费快速回暖,投资端房地产投资逐步修复、制造业继续保持高位、仅基建持续发力,出口受外需影响持续放缓,但好于市场预期;1-2月经济整体好于市场预期。目前需求端,国内经济短期由于疫情防空放松、经济快速恢复、房地产市场逐步回暖、基建投资持续发力、制造业投资继续维持高位,需求端恢复整体较好。供给端,短期由于国内逐步进入开工旺季、工厂开工率上升,工业生产加快,整体供应端快速回升。短期国内商品供需端双双回暖,且国内经济快速复苏,需求预期较好,内需型大宗商品短期有较强的支撑。但是由于美国银行业风险短期暴露,加剧了欧美经济增长和海外需求的不确定;虽然美联储加息预期有所放缓,美元持续偏弱运行,但是风险偏好短期降温打压有色、能源等外需型商品,贵金属反而因美元走弱而大幅反弹。<;?XML:NAMESPACE PREFIX = "O" />;<?XML:NAMESPACE PREFIX = "O" />

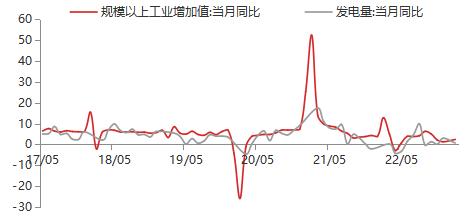

Ø工业生产回升不及预期。1-2月全国规模以上工业增加值同比增长2.4%,预期2.6%,前值1.3%,较前值上升1.1个百分点。分三大门类看,1—2月份,采矿业增加值同比增长4.7%,制造业增长2.1%,电力、热力、燃气及水生产和供应业增长2.4%。由于1-2月处于采暖季期间,为做好冬季保暖保供工作,原煤生产加快,支撑采矿业生产保持较高速度增长;制造业由于节后复工较慢、外部订单需求放缓等因素影响,制造业等工业生产短期增速较慢。随着国内经济快速复苏,稳经济各项措施持续推进,工业经济有望继续回升。

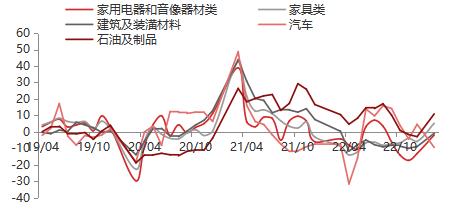

Ø国内消费继续回暖。1-2月份,社会消费品零售总额同比增长3.5%,预期3.5%,前值-1.8%,较前值上升5.3个百分点。主要由于餐饮、食品饮料、中西药品以及石油及制品类消费大幅回升所致;餐饮收入同比增长9.2%,中西药品类消费同比增长19.3%,石油制品类消费同比增长10.9%;汽车、以及家电和建筑及装潢类材料等与地产相关消费仍旧是拖累;其中汽车方面,1-2月汽车类销售额同比增长-9.4%,较上月回落14%;地产相关消费方面,由于房地产市场迟迟未能恢复,家用电器、音像器材类、建筑装潢材料等房地产相关消费仍旧乏力,拖累消费增长。目前来看,消费复苏方向不变,随着国内疫情对消费得影响逐步减弱以及国内消费刺激政策得逐步出台,国内消费将继续回升。但是,需关注中长期收入增速放缓和消费倾向降低两个因素对消费的压制作用。

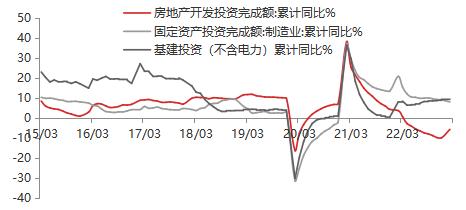

Ø固定资产投资增速超预期回落。1-2月固定资产投资5.5%,预期4.4%,前值5.1%,较前值上升0.4个百分点,大幅超出市场预期。其中,制造业投资仍旧保持相对高景气水平;地产投资因销售回暖而大幅收窄;基建投资持续发力,整体保持高位。

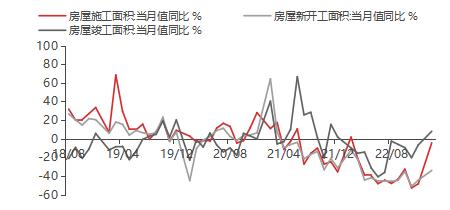

Ø房地产投资和销售降幅大幅收窄。1-2月房地产开发投资同比增长-5.7%,降幅较前值缩窄6.5个百分点,商品房销售面积同比增长-3.6%,较前值缩窄28个百分点,商品房销售额同比下降0.1%,较前值缩窄27.6个百分点,房地产投资销售降幅大幅收窄。房地产开发资金来源方面, 1-2月当月同比增长-15.2%,降幅较上月收窄13.6%。房地产新开工面积同比增长-33.9%,较前值收窄10.4个百分点,施工面积同比增长-4.4%,较前值收窄43.9个百分点,竣工面积同比增长8.0%,较前值上升14.6个百分点。目前虽然房地产资金来源方面,房地产企业融资逐步回暖,且销售回款有所好转,但整体房地产资金来源压力仍旧相对较大;房地产竣工、施工情况有国家“保交楼”政策的推进落实支持,和房地产市场的回暖,竣工和施工情况大幅好转;但新开工受房企资金问题仍旧较重和企业拿地情况仍待回暖等原因整体修复较慢。目前房地产市场逐步回暖,房地产景气度有所上升。预计未来随着疫情对经济的影响进一步减弱、国家及地方性房地产政策的持续放松,房地产市场有望继续修复和回暖。

Ø基建投资继续维持高位。1-2月份基建投资同比增长9%,较去年12月下降5.3%,基建投资继续保持高位水平。2023年预算财政赤字率从2022年的2.8%微升至3%,新增地方专项债3.8万亿人民币,较去年上升1500亿元,财政加力意图明显。此外,今年2月31省均披露了2023年新增专项债提前批额度,合计近2.2万亿元,较2022年同比增长49.8%,因此今年地方债发行节奏仍明显前置化。今年基建投资不缺项目,那么保障项目建设资金的到位则为重中之重,加快专项债发行节奏为该环节的核心要义。2023年财政资金预计继续保持高位,叠加2022年积累项目和资金,预计2023年基建投资继续保持高位。

Ø制造业投资小幅回升。1-2月制造业投资同比增长8.1%,较去年12月上升0.7%,整体小幅回升。目前国家大力发展投资高科技行业,高科技行业整体维持高景气水平,通用设备、专用设备、以及高技术产业投资依旧保持较高增速;此外由于国内需求逐步回暖,企业投资信心回暖,企业投资意愿上升,制造业投资整体继续保持高位。未来一方面随着制造业企业利润逐步筑底回暖和信心回暖,未来企业资本开支意愿可能上升,对制造业投资有较强的支撑;但是,另一方面,目前国外需求增速整体呈回落趋势,国内外进入去库存阶段,制造业投资动力可能较弱,拖累整体投资。

Ø对大宗商品的影响。目前需求端,国内经济短期由于疫情防空放松、经济快速恢复、房地产市场逐步回暖、基建投资持续发力、制造业投资继续维持高位,需求端恢复整体较好。供给端,短期由于国内逐步进入开工旺季、工厂开工率上升,工业生产加快,整体供应端快速回升。短期国内商品供需端双双回暖,且国内经济快速复苏,需求预期较好,内需型大宗商品短期有较强的支撑。但是由于美国银行业风险短期暴露,加剧了欧美经济增长和海外需求的不确定;虽然美联储加息预期有所放缓,美元持续偏弱运行,但是风险偏好短期降温打压有色、能源等外需型商品,贵金属反而因美元走弱而大幅反弹。

图1工业增加值当月同比增速数据

资料来源:WIND,东海期货研究所整理

图2固定资产投资累计同比数据

资料来源:WIND,东海期货研究所整理

图3制造业投资当月同比数据

资料来源:WIND,东海期货研究所整理

图4基建投资当月同比数据

资料来源:WIND,东海期货研究所整理

图5房屋新开工/施工/竣工数据

资料来源:WIND,东海期货研究所整理

图6房地产开发投资及销售数据

资料来源:WIND,东海期货研究所整理

图7 社会消费零售总额同比

资料来源:WIND,东海期货研究所整理

图8汽车及地产相关消费当月同比数据%

资料来源:WIND,东海期货研究所整理

关键词阅读:经济数据

- 海外染料巨头申请破产消息持续发酵,国内高性能有机颜料厂商有望受益

- 北方稀土5月稀土产品挂牌价格上涨,中重稀土供给刚性更强价格或有领先修复的可能

- 化工主动补库期渐至,关注三大方向

- 醋酸价格继续上涨,醋酸景气周期上升

- 商业卫星服务商获5亿元巨额融资,行业高景气下四个方向可以重点关注

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位