来源:紫金天风期货研究所

观点小结

核心观点:偏空外围宏观风险频发引发国内产业担忧,市场情绪短期走弱。

现货:中性焦炭现货市场首轮提涨迟迟未能落地。

下游:中性成材季节性去库拐点较去年稍显提前。

外围宏观:偏空美国银行业巨震引发市场对系统性风险的担忧。

国内局势:偏多政府持续强调发力稳经济基调,预期调控先行,实质效应有待观察。

产业供需暂无缺口,宏观主导短期方向

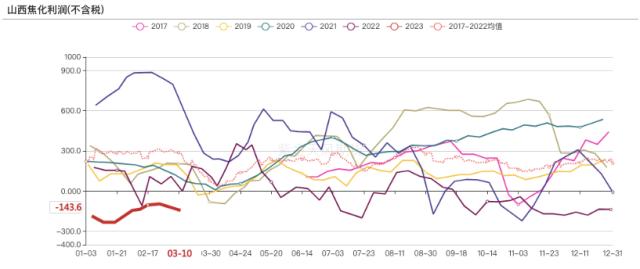

产业链利润

山西焦化利润为-144元/吨,周环比-26元/吨;

焦炭现货市场首轮提涨迟迟未能落地,焦企利润继续小幅回落,近期仍不考虑焦化利润头寸。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭供应

独立焦化企业(全样本)剔除淘汰产能利用率72.35% ,周环比-0.12%,微降;

独立焦化企业(全样本)焦炭日均产量66.44万吨,周环比-0.48万吨,微降;

受环保等因素影响,目前产地焦企仍存在一定程度的减产检修的情况,焦炭供应整体暂无明显变化。

数据来源:钢联、万得、汾渭、紫金天风风云

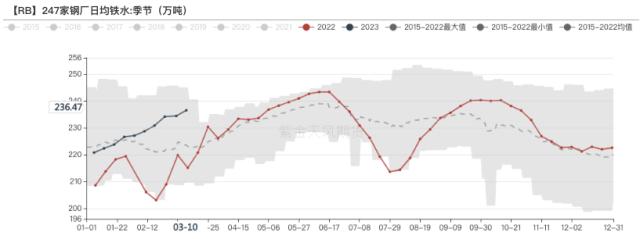

焦炭需求

247家钢厂铁水日均产量234.47万吨,周环比+0.11万吨,微升;

铁水本周继续增加,对炉料采购需求仍存在转好预期,钢厂对焦炭仍存在一定刚性补库需求。

数据来源:钢联、万得、汾渭、紫金天风风云

下游采购减缓,库存淤积港口

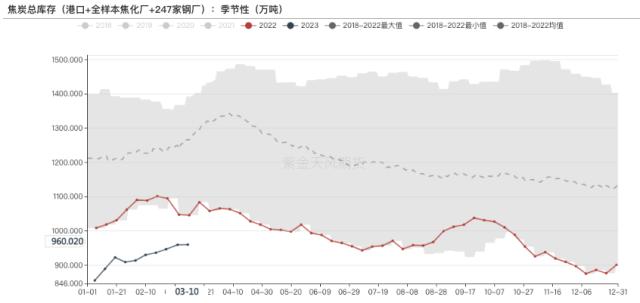

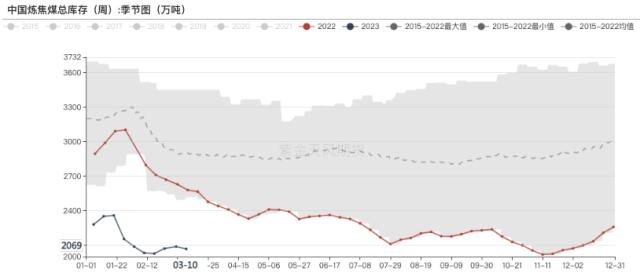

焦炭总库存

港口+全样本焦化厂+247家钢厂焦炭总库存为960.02万吨,周环比+0.5万吨,微升;

铁水持续增量叠加焦企生产平稳,部分焦企的检修减产难抵总库存继续回升。

数据来源:钢联、万得、汾渭、紫金天风风云

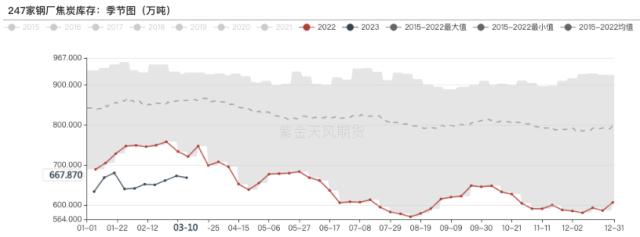

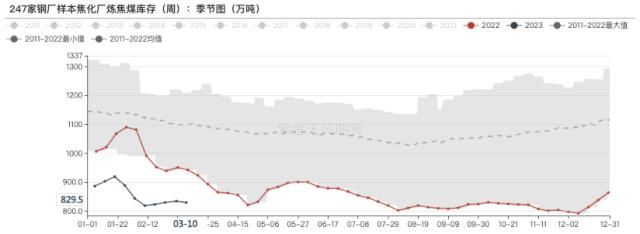

钢厂焦炭库存

247家钢厂焦炭库存667.87万吨,周环比-4.55万吨,微降;

近期钢厂普遍维持较高的开工水平,原料刚需支撑较强,钢厂保持较高的采购积极性。

数据来源:钢联、万得、汾渭、紫金天风风云

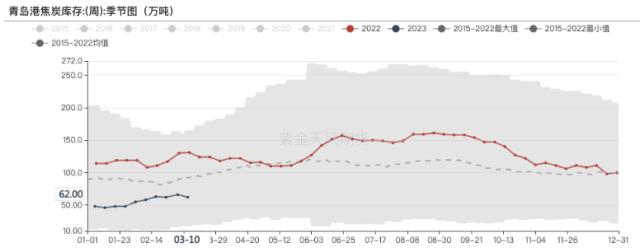

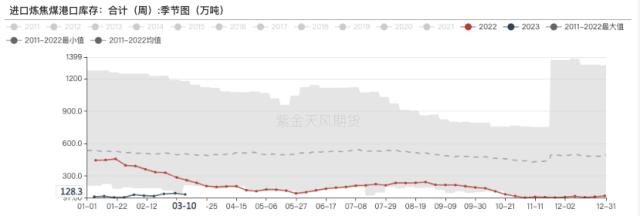

港口焦炭库存

港口185.4万吨,周环比+7.7吨,继续增加;

焦炭提涨迟迟未能落地,且原料煤陆续下调,成本支撑走弱,市场看涨情绪逐渐弱化,港口交投氛围较为冷清,准一报价回调至2700-2750元/吨。

数据来源:钢联、万得、汾渭、紫金天风风云

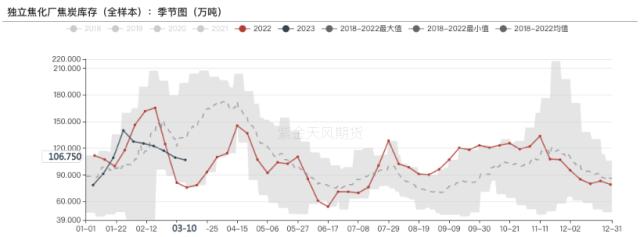

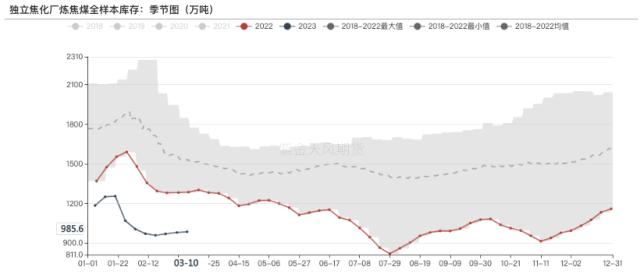

独立焦化厂焦炭库存

独立焦化厂全样本焦炭库存106.75万吨,周环比-2.65万吨,继续下降;

焦企积极发货,场地库存继续保持回落态势,随着盘面维持高位,钢厂采购积极性仍较为积极。

数据来源:钢联、万得、汾渭、紫金天风风云

主要地区焦炭现货价

焦炭现货市场首轮提涨迟迟未能落地,如前面所言,博弈将有所加剧;

我们之前提到市场将进入新的博弈阶段,静待需求刺激政策后续能否发酵。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭平衡表

数据来源:钢联、万得、汾渭、紫金天风风云

下游采购观望情绪较重,焦煤再迎调整

焦煤库存

随着焦钢博弈加剧,对原料煤采购情绪谨慎,部分煤矿库存出现小幅累积。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤现货价

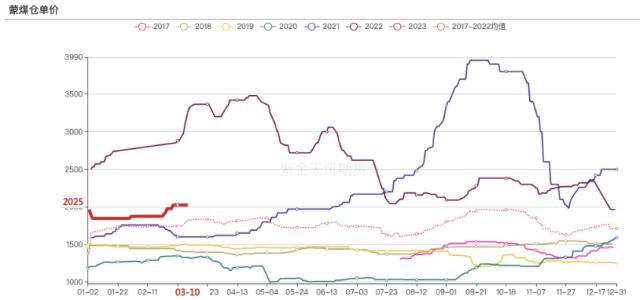

目前市场观望情绪浓厚,煤矿出货稍有压力,库存有累积,部分价格仍有下调预期。蒙煤方面,甘其毛都口岸目前日通关量在999车左右,蒙5原煤报价因品质不一,暂稳在1650-1700元/吨左右。

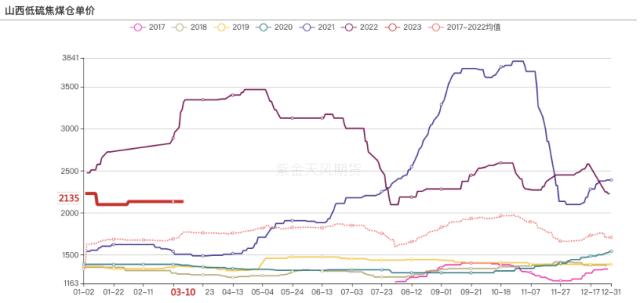

山西焦煤仓单成本2135元/吨,蒙煤仓单成本2025元/吨

数据来源:钢联、万得、汾渭、紫金天风风云

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌